ただし、ふるさと納税には年収そして家族構成によって上限額が設定されており、それ以上の額の寄附を行っても単純な持ち出しとなります。では、年収による上限額にはどのくらいの差があるのでしょうか。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

ふるさと納税とは?

ふるさと納税とは、自分の選んだ自治体に寄附を行った場合に、寄附額のうち2000円を超える部分について、所得税と住民税から原則として全額が控除される制度です。「納税」という言葉が使われていますが、実際は「納税」ではなく「寄附」となる点に注意が必要です。

■ふるさと納税を利用することでどのように控除される?

ふるさと納税における控除額の計算については、以下の3段階で行われることを覚えておきましょう。

1.所得税からの控除

まず寄附金控除を利用することで、所得税からの控除を受けることができます。実際の控除額は、「(ふるさと納税額-2000円)×「所得税の税率」」で決まります。なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

2.住民税からの控除(基本分)

次に住民税からの控除が適用されます。住民税の控除は「基本分」と「特例分」に分けられます。基本分の控除額については、以下の計算式にて算出されます。

(ふるさと納税額-2000円)×住民税率(10%)

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

3.住民税からの控除(特例分)

特例分の控除額の計算は以下の方法によって算出します。

(ふるさと納税額 - 2000円)×(100% - 10%(基本分) - 所得税の税率)

なお、この特例分が住民税所得割額の2割を超えない場合はこの式で求められた値ですが、所得税の税率は、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率であることから、本来の所得税率とは異なる可能性があります。

したがって、特例分が住民税所得割額の2割を超える場合については、以下の式によって算出された額です。

(住民税所得割額)×20%

年収によってふるさと納税の上限額はどのくらい異なる?

では、年収によってふるさと納税の上限額にはどのくらいの差が生じるのでしょうか。今回は年収500万円の場合と、年収800万円の場合で比較してみます。

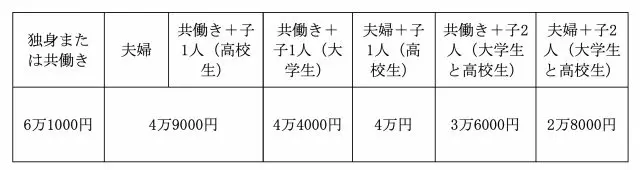

■年収500万円の場合のふるさと納税の上限額

ふるさと納税の上限額はその人の属性や家族構成によって異なります。ちなみに年収500万円の場合の家族構成別の上限額は以下のとおりです。

(総務省「全額控除されるふるさと納税額(年間上限)の目安」(※2)に基づき、筆者作成)

ここでいう「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。また、「夫婦」は、ふるさと納税を行うほうの配偶者に収入がないケースを指します。

■年収800万円の場合のふるさと納税の上限額

では、年収800万円の場合、上限額はどのようになるのでしょうか。

(総務省「全額控除されるふるさと納税額(年間上限)の目安」(※2)に基づき、筆者作成)

独身または共働きの世帯だと倍近くの差が生じますが、それ以外の「夫婦」や「夫婦+子2人」の世帯になると、約3倍の差があることが分かります。ふるさと納税の上限額は、年収が高いほど、そして扶養控除の対象となる家族が多いほど、多くなるといえます。

まとめ

ふるさと納税は、自己負担金の2000円を超えて行った分の寄附が所得税では還付、住民税からは控除されるという特徴を持ちます。ただし、対象となる額には所得金額や家族構成等によって決まる上限があり、その上限を把握しておく必要があります。

また、控除の上限額は給与所得者そして自営業者(個人事業主含む)とで異なります。なぜなら、給与所得者は給与所得控除額があらかじめ算出できることから、上限額が算出しやすいという点がありますが、自営業者や個人事業主の場合はその年にいくら経費がかかったかで所得額に違いが生じます。

したがって、最終的な所得額がどのくらいになるのかを計算しながら、ふるさと納税の上限額を想定し、寄附を行う必要があります。

出典

(※1)総務省「ふるさと納税ポータルサイト」

(※2)総務省「全額控除されるふるさと納税額(年間上限)の目安」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員