年収が1000万円を超えていたとしても、教育資金や老後資金の心配はあるようです。今回は、年収1000万円を超える子育て世帯に焦点を当て、家計における学習費総額の割合について解説していきます。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

年収が多いと学習費総額も多い

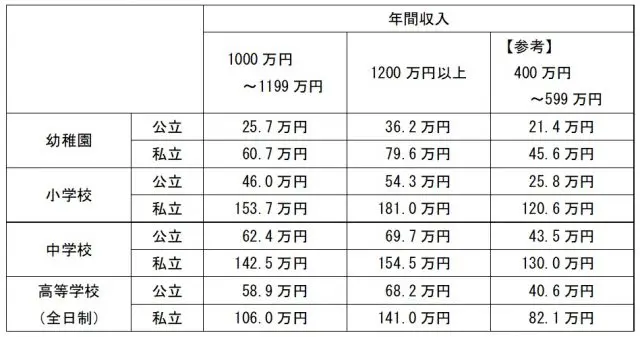

文部科学省の「平成30年度子供の学習費調査」によると、世帯の年間収入と学習費総額は以下の表のとおりです。なお、今回取り上げたのは、年間収入が「1000万円~1199万円」の世帯と「1200万円以上」の世帯です。

また、厚生労働省の「2019年国民生活基礎調査の概況」によると2018年(平成30年)の全世帯の平均年収は552.3万円でしたので、【参考】として年間収入が「400万円~599万円」の世帯も取り上げています。

※文部科学省 「平成30年度子供の学習費調査」より筆者作成

この表から、年間の収入が多い世帯ほど、学習費に掛ける金額も多くなっていることが分かります。つまり、「年収が増えれば学習費負担が軽くなる」と単純にはいえないということになりそうです。

そこで、次項では「負担割合」に注目して比較してみます。

学習費総額が可処分所得に占める割合

負担割合を、ここでは「可処分所得に占める学習費総額の割合」と定義します。可処分所得とは、給与から社会保険料、所得税、住民税を差し引いたいわゆる「手取り収入」のことです。

可処分所得の金額については、総務省の「2020年家計調査(家計収支編、2人以上の世帯、年報)」で確認します。ここでは、年間収入の区分が一致しないため、それぞれの区分を以下のように置き換えることにします(括弧内はその区分における平均年収)。

・1000万円~1199万円 → 962万円~1149万円未満(1043万円)

・1200万円以上 → 1149万円以上(1458万円)

・400万円~599万円 → 463万円~535万円未満(499万円)

さて、各区分における1ヶ月あたりの可処分所得の平均金額は以下のとおりです。

・962万円~1149万円未満:66万7961円(年間801万5532円)

・1200万円以上:87万2042円(年間1046万4504円)

・463万円~535万円未満:37万5746円(年間450万8952円)

※筆者作成

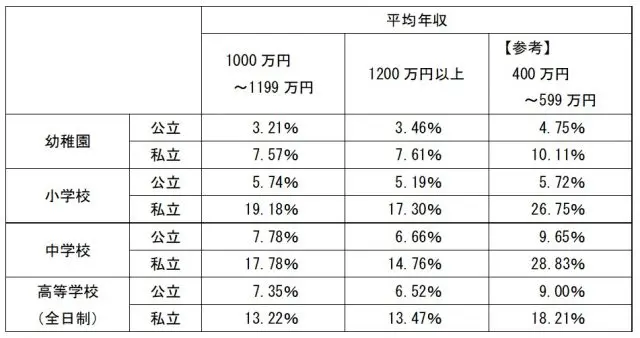

この表からは、「年間の収入が多い世帯ほど、負担割合は少ない傾向にある」といえそうです。

まとめ

私たちは「年収が多ければお金に関する悩みは少なくなる」と考えてしまいがちです。今回、実際にデータを比較することによって、以下のことが確認できました。

・年間の収入が多い世帯ほど、学習費に掛ける金額も多くなっている

・年間の収入が多い世帯ほど、負担割合は少ない傾向にある

私としては、思ったほど負担割合に差が出なかったように思います。特に、私立に進学した場合には、負担割合が15%から20%近くになっていることから、「年収が1000万円を超えていたとしても、教育費を負担しなければいけない子育て世帯の家計は意外と大変」といえるのではないでしょうか。

もちろん、年収が1000万円未満の子育て世帯が大変なのはいうまでもありません。私も小学生の子どもがいる父親として、一緒に頑張っていきたいと思います。

出典

文部科学省 「平成30年度子供の学習費調査」

厚生労働省 「2019年国民生活基礎調査の概況」

総務省 「2020年家計調査」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー