「毎月の給与から天引きされる厚生年金保険料は、給料が上がればその分増えるので当然上がるはず」と思うかもしれませんが、話はそう単純ではありません。年収が比較的高い方は要注意です。本記事で解説します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

現役時の年収が増えても年金は頭打ち

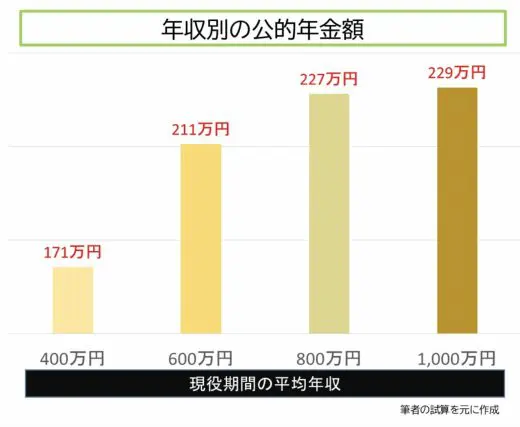

まずは、下のグラフをご覧ください(※1)。

このグラフは、令和3年時点で22歳のとある新入社員が65歳で退職するまでの43年間働き続けた場合、65歳時点でもらえる1人分の公的年金(老齢厚生年金と老齢基礎年金の合計)はいくらになるか、を現役期間の平均年収別に試算したものです(注:あくまでモデルケースです。実際に年金がいくらになるかは勤務年数や給与の動きなどさまざまな条件で変動します)。

このグラフの特徴にお気づきでしょうか。

そうです。平均年収が400万円から600万円に増えると年金も増えるのに、平均年収が800万円から1000万円に増えても年金額がほとんど変わっていません。これはなぜでしょうか。

その理由は、年収が一定レベルに達すると老齢厚生年金が頭打ちになるからです。つまり、年収が上がれば上がるほど、その分老齢厚生年金の受給額が増えるわけではないのです。

それでは、なぜ頭打ちになってしまうのでしょうか。やや細かい話になりますが、その理由を知るカギとなる「標準報酬月額」の仕組みを次に見てみましょう。

年金計算の元になる「標準報酬月額」には上限がある

「標準報酬月額」とは、役付手当、通勤手当、残業手当などの各種手当を加えた1ヶ月の総支給額(臨時に支払われるものや3ヶ月を超える期間ごとに受ける賞与等を除いたもの)である「報酬月額」を、保険料額表の1等級(8万8000円)から32等級(65万円)までの32等級に分け、その等級に該当する金額のことです。

(出典:日本年金機構「厚生年金保険料額表(令和3年度版)」より抜粋(※2))

毎月天引きされる厚生年金保険料は、上の表を用いて給与や賞与の額から「標準報酬月額」を算出し、厚生年金保険料の料率(会社と従業員でそれぞれ9.15%ずつ負担)を掛けて算出します。

一方、老齢厚生年金は、勤続した期間の「標準報酬月額」を平均した額に、物価や賃金の変動率や生年月日などに応じた一定の乗率や厚生年金の加入期間を掛けて算出します。

そして、本題の「頭打ち」になる理由ですが、この標準報酬月額は令和3年現在、下は8万8000円/月、上は65万円/月の合計32の等級に段階的に分けられます。表をご覧いただくと、標準報酬月額が65万円以上は報酬月額が一律となりますので、これが、老齢厚生年金が頭打ちになる理由です。

収入が多いほど「所得代替率」は低くなる

それでは、なぜ標準報酬月額には上限が設定され、年収が増えた分だけ年金が増えない仕組みになっているのでしょうか。その理由は、低収入の人と高収入の人がもらえる年金の額が開きすぎないようにするためです(※3)。

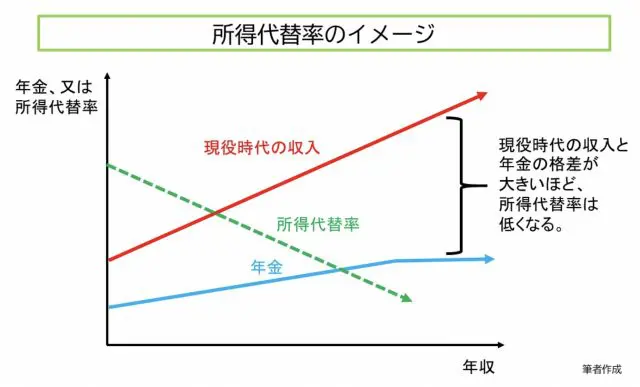

「所得代替率」をご存じでしょうか。これは、現役時代の収入(ボーナス込み、手取り)と比べて老後の収入(年金額)が何割になるか、を示す指標です。

日本の公的年金ではこの所得代替率が、所得が低いほど高く、所得が高ければ低くなるように設計されています。つまり、年収が高いほど、現役時代の年収と老後の年金の開きが大きくなるのです。

このような設計になっている背景には、年収の高い人ほど現役時代に貯蓄にまわせる余裕があり、老後に備えることができる、という考え方があります(※4)。つまり、高年収の方ほど、老後に向けた「自助努力」を現役時代にできるはずだ、ということです。

しかし、所得の低い世帯は、現役時代のうちに十分な老後の備えをすることが困難な場合も多いため、世帯構成や現役時代の所得の違いを軽減するために制度設計されています。

すべての高所得者が老後の準備をできているわけではない

ここまでの説明は、知れば何となく納得できてしまいそうな内容です。しかし問題があります。それは、すべての高年収の方が老後に向けて貯蓄できているわけではない、ということです。

事実、金融広報中央委員会(知るぽると)の令和2年度調査によれば、年収が750万~1000万円の方の22.9%、年収1000万~1200万円の方では20.0%が、貯蓄などの金融資産が500万円以下と回答しています(※5)。

年収が高いほどローンなどの負債残高が多くなる傾向にある(※6)ことを考えると、年収が高くても老後にまわせる資産がたくさんあるとは限らないのです。

なお、収入が多いと年金が抑えられる仕組みは他にもあります。在職中の給与と年金額の合計に応じて受け取る年金額の一定割合がカットされる「在職老齢年金」の仕組みです。

また、収入が多いほど、今後の物価や賃金が下落した場合、減少する年金額が大きくなるリスクもあります。

早めの準備を

これらの事実から1つ言えることは、老後に急激な変化を強いられないようにするために、高年収の方であっても現役時代から準備が必要ということです。長年身に付いた生活スタイルや支出傾向を急に変えるのは容易ではありません。早めに準備するほどよいと言えるでしょう。

(※1)

本グラフの構成は以下のとおりです(年収は現役時代の平均年収を示します)。

年収400万円:老齢厚生年金 92.9万円+老齢基礎年金 78.1万円≒171万円

年収600万円:老齢厚生年金 132.8万円+老齢基礎年金 78.1万円≒211万円

年収800万円:老齢厚生年金 148.8万円+老齢基礎年金 78.1万円≒227万円

年収1000万円:老齢厚生年金 151.0万円+老齢基礎年金 78.1万円≒229万円

(上記の老齢厚生年金と老齢基礎年金の合計額は、1万円以下を四捨五入)

なお、老齢厚生年金は2021年度の再評価率(0.936)をベースに、将来の物価・賃金の上昇率は0で算出しています。

(※2)

日本年金機構「厚生年金保険料額表(令和3年度版)」

(※3)

厚生労働省 平成23年第5回社会保障審議会年金部会資料「標準報酬上限の引上げについて」P3

【標準報酬月額の上限が設けられている理由について】

標準報酬に上限が設けられているのは、高額所得者および事業主の保険料負担に対する配慮および保険料給付額の上での格差があまりに大きくならないようにするためである。

(※4)

厚生労働省 いっしょに検証!公的年金 所得代替率の見通し~実際、「どのくらい」受け取れるのか

(※5)

知るぽると「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」エクセルデータより、統計表No.4 金融資産保有額(金融資産を保有していない世帯を含む) <問2(a)>

数値は、「年間収入別」において「金融資産非保有」から「金融資産残高400~500万円未満」の割合を合計したものです。

(※6)

同、統計表No.30 借入金残高(借入金有無回答世帯)<問16>

同表より、平均負債額は以下のとおり。

年収300万円未満: 171万円

年収300~500万円未満: 502万円

年収500~750万円未満: 811万円

年収750~1000万円未満: 1216万円

年収1000~1200万円未満: 1418万円

年収1200万円以上: 1618万円

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。