年収から引かれる累進課税の意味とは? 仕組みやメリットも解説

この記事では累進課税の仕組みから、そのメリット・デメリットまで解説します。累進課税の知識をぜひ覚えておきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

累進課税とは

累進課税とは、課税の対象となる金額の大きさに応じて、税率が変わる課税方法です。課税対象の金額が大きいほど、税率が高くなります。所得税でたとえると、高所得者ほど税負担が大きくなる仕組みです。

日本では以下の税に対して累進課税を導入しています。

・所得税

・相続税

・贈与税

課税方法にはまた、累進課税以外に「逆進課税」と呼ばれる方法もあります。どんな違いがあるのか、次に累進課税と逆進課税について解説しましょう。

累進課税と逆進課税の違い

累進課税の「累進」の意味は、「数が増えるにつれて比率が増す」ことです。つまり、所得額が増えるにつれて、税率が増すのが累進課税です。これに対して逆進課税は、課税対象額が増えるほど税率が下がることをいいます。

逆進課税と呼ばれる消費税は一律に課税するため、実は比例税と呼ぶのが正しい呼び方です。消費税が逆進課税と呼ばれているのは、低所得者の所得に対する生活費の割合が高いためです。

高所得者も低所得者も同じ税率であれば、生活費の割合が高い低所得者の負担が大きくなります。つまり、実質的な逆進性があるという意味で、消費税を逆進課税と呼んでいるのです。

累進課税の仕組み

日本では累進課税には所得税、贈与税、相続税がありますが、課税の仕組みはどれも同じです。いずれの税金でも課税対象となる金額がありますが、その金額が大きいほど税率が大きくなるのが累進課税の仕組みとなります。

ただし、税率だけでなく控除額も比例して大きくなる仕組みもあります。

累進課税の代表的な税【所得税】の仕組み

所得税は、給与所得者と自営業者(個人事業主)では徴収の仕組みが違いますが、課税の仕組みは同じです。給与所得者は毎月の給与から源泉徴収され、毎年12月に年末調整によって過不足を調整します。

一方、自営業者は毎年2/16~3/15までに、前年1/1〜12/31までの所得を申告して所得税を原則一括で納税します。自営業者の場合、売上高から仕入れ金や人件費などの経費を差し引き、さらに各種控除を差し引いた課税所得に対して税金がかかります。

給与所得者の経費はほとんど認められていないので、控除を調整するために年末調整を行います。

具体的な所得税率

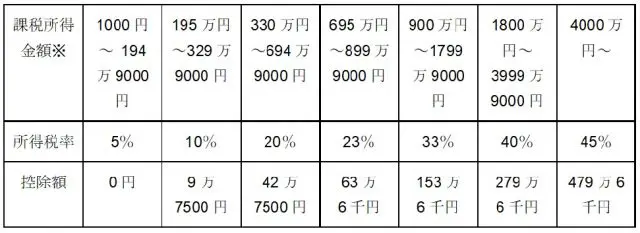

所得税が累進課税の代表といわれるのは、その対象者が所得のあるすべての国民となるためです。具体的な所得税率を図表1で確認しましょう。

図表1

※課税所得金額は1000円未満切り捨て

課税所得が500万円の場合は、所得税は以下の計算で算出します。

500万円×20%-42万7500円=57万2500円

累進課税のメリット・デメリット

累進課税にはメリットとデメリットがあります。税金は納める人によって不平等が発生しないよう注意する必要がありますが、すべての人にとって公平だと思える課税が難しいことも事実です。

しかし、累進課税は公平という点から考えると、メリットが大きい課税方法だといえます。具体的に累進課税にはどんなメリットやデメリットがあるのかを解説しましょう。

メリット1:公平な納税

累進課税はその仕組みから、所得が高い人がより高い税率になります。税金を納める能力が高い人から多く徴税し、能力が低い人から少なく徴税するので、公平な課税方法といわれています。

メリット2:格差の是正

所得の格差の面から考えてみると、高所得者が納める税金が少なく、低所得者が多く税金を納める仕組みでは、所得の格差が広がってしまいます。累進課税は高所得者に負担が大きくなるので、所得格差を実質的に是正する働きがあります。

デメリット1:物価に影響される

累進課税では物価に影響されることが、デメリットの1つになります。所得が増えたとしてもそれ以上に物価が上がってしまうと、実質的に所得が減ったのと同じになります。それでも税率は下がらないので、納税額も実質的に増えてしまいます。

デメリット2:高所得者の負担が大きい

所得税だけを考えると、高所得者は負担が大きくても納める能力は十分にあります。しかし、行政サービスには所得に上限を設けて、高所得者に提供しないサービスも数多く存在します。所得税以外でも高所得者に不利な要素がたくさんあるのです。

累進課税は、格差是正という面ではメリットですが、格差をなくしすぎても不公平感が生まれるリスクがあります。

累進課税にはデメリットもあるが適切な課税方法

社会全体からみると、累進課税は高所得者の労働意欲を低下させるなどのデメリットがあります。しかし、所得税だけで考えるとデメリット以上にメリットが大きいのが、累進課税の仕組みだといえます。

基本的に納める能力が高い人に多く課税することは、所得のある人すべてが負担する所得税では公平な制度です。ただし、高所得者に大きく負担を強いることにもなりかねないので、累進課税以外での高所得者の負担も考慮する必要があるでしょう。

出典

国税庁 タックスアンサー(よくある税の質問)より No.2260 所得税の税率

国税庁 所得税のしくみ

執筆者:FINANCIAL FIELD編集部

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員