夫の年収600万、妻の年収400万。将来夫婦合わせて毎月いくら年金を受給できる?

おおよその年金額を把握していれば、老後資金の計画が立てやすくなりますし、年金額を知るタイミングが早いほど、時間をかけて老後資金の準備をすることが可能です。

ここでは、夫の年収600万円、妻の年収400万円の夫婦の年金受給額について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

将来受け取る年金額の計算方法とは

将来受け取れる年金は「国民年金(老齢基礎年金)」と「厚生年金(老齢厚生年金)」の2種類あり、それぞれで年金受給額や計算方法が異なります。特に厚生年金の計算方法は複雑ではありますが、どのような仕組みで年金額が決まるのか、知っておくことは大切です。

ここでは、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の受給額の計算方法について紹介します。

国民年金(老齢基礎年金)

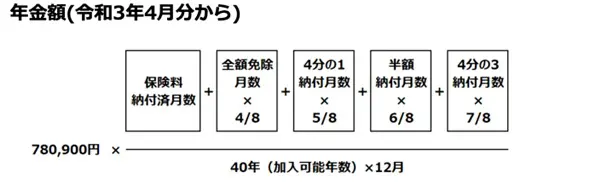

国民年金は、国民全員が加入する年金のことで、老齢基礎年金とも呼ばれます。国民年金の受給額は「年金額(満額)×(保険料納付済月数÷480)」で求められます。

令和3年4月分からの国民年金額(満額)は78万900円です。保険料納付済月数とは、国民年金保険料(令和3年度:月1万6610円)を納付した月数になります。

年金保険料免除期間がある場合は、以下のように免除額に応じて納付済月数を計算します。

※日本年金機構「老齢基礎年金(昭和16年4月1日以前に生まれた方)」より抜粋

国民年金保険料納付済月数が同じであれば、年収などによって国民年金受給額に差が出ることはありません。

厚生年金(老齢厚生年金)

厚生年金は、会社員や公務員が加入する年金で老齢厚生年金とも呼ばれています。65歳以上の方の厚生年金受給額の計算方法は「報酬比例部分の年金額+経過的加算+加給年金額」です。

年金受給額の大部分を占める「報酬比例部分の年金額」は、以下のA・Bを合算して求めることができます。

●平均標準報酬月額×(9.5/1000〜7.125/1000 ※生年月日に応じて変わる)×平成15年3月以前の加入期間の月数

※平均標準報酬月額…平成15年3月以前の加入期間中の標準報酬月額の総額を平成15年3月以前の加入期間で割った額。

●平均標準報酬額×(7.31/1000〜5.481/1000 ※生年月日に応じて変わる)×平成15年4月以後の加入期間の月数

※平均標準報酬額…平成15年4月以降の加入期間中の標準報酬月額と標準賞与額の総額を平成15年4月以降の加入期間で割った額。

「経過的加算」の計算方法は、次のとおりです。

・定額部分に相当する金額-78万900円×(昭和36年4月以降で20歳以上60歳未満の厚生年金保険の被保険者月数÷加入可能年数×12)

※定額部分は「1628円×生年月日に応じた率×被保険者期間の月数」

「加給年金額」とは、厚生年金加入期間20年以上の方が65歳になったとき、所定の要件を満たす配偶者や子どもがいる場合に加算される年金です。

所定の要件を満たす配偶者がいる場合は年間22万4700円、1人目・2人目の子どもは各22万4700円、3人目以降の子どもは各7万4900円が支給されます。

※年金受給者が1934年4月2日以降に生まれた場合は、配偶者の加給年金額に特別加算されます。

夫の年収600万円、妻の年収400万円の年金額シミュレーション

三井住友銀行の「年金試算シミュレーション」を用いて、夫の年収600万円と妻の年収400万円の年金受給額についてシミュレーションをしました。

シミュレーションの条件は、次のとおりです。

夫:35歳、就業年齢23〜60歳、年収600万円

妻:35歳、就業年齢23〜60歳、年収400万円

シミュレーション結果は、以下のとおりです。

夫:国民年金6万4000円/月、厚生年金11万6000円/月

妻:国民年金6万4000円/月、厚生年金7万3000円/月

夫婦計:31万7000円/月

※年金保険料を全期間納付済の場合

※概算となりますので実際とは異なる場合があります。

夫の年収600万円、妻の年収400万円の毎月の年金額は約31.7万円

夫の年収600万円、妻の年収400万円の夫婦の年金受給額は、合計で毎月31万7000円(国民年金12万8000円、厚生年金18万9000円)です。

年金受給額が決まる仕組みや、シミュレーションによるおおよその試算を知ることで、老後資金の計画を立てやすくなります。

シミュレーションやねんきん定期便などを活用して、早い段階で将来の年金受給額を確認しておきましょう。

出典

日本年金機構 国民年金保険料

日本年金機構 老齢基礎年金の受給要件・支給開始時期・計算方法

日本年金機構 老齢厚生年金(昭和16年4月2日以後に生まれた方)

日本年金機構 老齢年金ガイド令和3年度版

三井住友銀行 年金試算シミュレーション

執筆者:FINANCIAL FIELD編集部

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員