年収600万円の個人事業主は1年にいくら税金を納めている?

ちなみに、国税庁の調査によると2020年の平均給与は433万円。男女別では、男性532万円・女性293万円です。年収600万円という金額は全国平均と比較するとおよそ150万円高く、比較的高収入の部類であるといえます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

年収600万円の個人事業主が払う税金は約48万円

年収600万円の個人事業主が払う税金の額は、およそ48万円です。税額(税金の額)は、年収から経費と控除額を引いた課税所得金額を元に算出します。今回は、年収600万円に対し経費200万円、青色申告で65万円の控除を受けると仮定し、計算しています。

▶ 年収600万円の個人事業主が払う税金:約48万円

経費:200万円

基礎控除:48万円

青色申告控除:65万円

個人事業主が払う税金の計算方法

年収600万円の個人事業主の税金の内訳と計算方法を見ていきましょう。

税額の額を求めるには、まず課税所得金額を計算します。課税所得金額は所得から控除額を引いた金額です。所得額は収入から経費を引いた金額です。所得と課税所得という2つの言葉が出てきますが、それぞれ意味が異なる点に注意しましょう。

今回は、経費200万円、控除は青色申告控除と基礎控除のみと仮定して計算しているので、年収600万円の個人事業主の課税所得金額は、287万円になります。

<年収600万円の個人事業主の課税所得>

所得:600万円 - 200万円 = 400万円

課税所得:400万円 - 65万円 - 48万円 = 287万円

年収:600万円

経費:200万円

基礎控除:48万円

青色申告控除:65万円

<計算式>

所得 = 年収 - 経費

課税所得 = 所得 - 控除額

では次に、税金額をみていきます。税金額を求めるには、課税所得金額を元に4種類の税金を算出して合計します。

年収600万円(課税所得金額287万円)の個人事業主の所得税額は18万9500円、住民税額は29万2000円です。課税所得金額が290万円に満たないため、個人事業税額はかかりません。同様に、課税所得額が1000万円以下なので消費税は免除されます。

したがって、年収600万円の個人事業主の税金額は48万1500円となります。

<年収600万円の個人事業主の税金額>

税金額 = 18万9500円 + 29万2000円 = 48万1500円

所得税額:287万円 × 10% - 9万7500円 = 18万9500円

住民税額(およそ10%とする):287万円 × 10% + 5000円 = 29万2000円

個人事業税額:0円

消費税額:0円

<計算式>

税金額 = 所得税額 + 住民税額 + 個人事業税額 + 消費税額

個人事業主が払う税金は4種類

個人事業主が支払う税金は、所得税、住民税、個人事業税、消費税の4種類です。この4種類の税金額の合計が、個人事業主が1年に納める税金額になります。

この4種類の税金について、それぞれどのようなものなのか、また、税金額の計算方法と税金が免除される条件について詳しくみていきましょう。

所得税

住民税

個人事業税

消費税

1)所得税

事業などで得た利益に対して課せられる税金が、所得税です。所得税の税率は課税所得額に応じて決まっており、そこからさらに、課税所得金額に応じた税金控除額が引かれます。

所得税の税率は、図表1のように、課税所得金額に応じて5%から45%の7段階に分けられ、さらに税率に応じた税金控除額が定められています。年収600万円の個人事業主の課税所得額は287万円なので、所得税の税率は10%となります。

<所得税の計算式>

所得税額 = 課税所得金額 × 税率 - 税金控除額

図表1

| 課税所得金額 | 税率 | 税金控除額 |

|---|---|---|

| 1000 ~ 194万9000円 | 5% | 0円 |

| 195万 ~ 329万9000円 | 10% | 9万7500円 |

| 330万 ~ 694万9000円 | 20% | 42万7500円 |

| 695万 ~ 899万9000円 | 23% | 63万6000円 |

| 900万 ~ 1799万9000円 | 33% | 153万6000円 |

| 1800万 ~ 3999万9000円 | 40% | 279万6000円 |

| 4000万円 以上 | 45% | 479万6000円 |

※国税庁「No.2260 所得税の税率」を元に作成

2)住民税

個人事業主が事業所を置いている都道府県・市区町村に支払うのが、住民税です。所得割と均等割の2種類があり、所得割は課税所得金額のおよそ10%、均等割は定額で5000円となっています。

住民税には、都道府県民税と市区町村民税が含まれています。市区町村によって住民税額に若干の違いがあります。詳しくは各市区町村の公式サイトなどで確認できます。

<住民税の計算式>

住民税額 = 均等割額 + 所得割額

所得割額 = 課税所得金額 × およそ10%(都道府県民税額 + 市区町村民税額)

均等割額 = およそ5000円(都道府県民税額 + 市区町村民税額)

※都道府県・市区町村により異なる

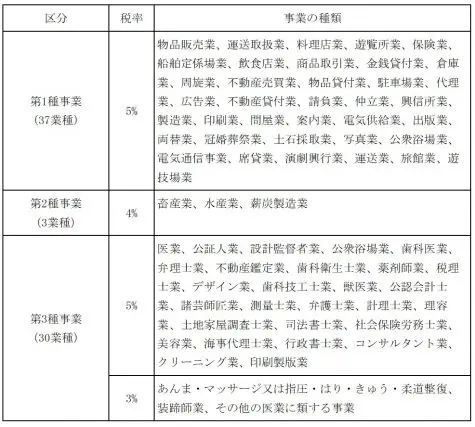

3)個人事業税

個人事業税は、事業所を置いている都道府県に支払います。個人事業税には290万円の所得控除があるので、課税所得が290万円以下の場合は個人事業税がかかりません。前章の例では、課税所得額が287万円なので、個人事業税は免除となっています。

個人事業税の税率は、図表2のように、業種に応じて3~5%の値が設定されています。

<個人事業税の計算式>

個人事業税額 = (課税所得額 - 所得控除 290万円) × 税率

図表2

※東京都主税局「個人事業税」を元に作成

4)消費税

商品やサービスを販売した場合の取引に対して課されるのが、消費税です。消費税の税率は10%(軽減税率の場合は8%)。売り上げに対する消費税額から、仕入れにかかった消費税額を引いた金額を支払います。課税所得額が1000万円以下の場合は対象外となり、消費税はかかりません。

<消費税の計算式>

消費税額 = 売り上げに対する消費税額 - 仕入れにかかった消費税額

個人事業主は青色申告することで税金を安くできる

年収600万円の個人事業主が1年に納めている税金は、およそ48万円(経費200万円、控除は青色申告控除の65万円のみの場合)ということがわかりました。

個人事業主の税金は、経費と控除額によって変わってきます。経費を増やすことはなかなか難しいかもしれませんが、控除を上手に利用することで課税所得金額を減らすことができます。

おすすめは、青色申告控除。65万円の所得控除を受けることができるので、税金を安くする効果が期待できます。

出典

国税庁 No.1199 基礎控除

国税庁 No.2072 青色申告特別控除

国税庁 No.2260 所得税の税率

東京都主税局 個人事業税

国税庁 消費税のしくみ

中央区 個人住民税額シミュレーション

総務省 個人住民税

国税庁 令和2年分 民間給与実態統計調査結果(P.13「2 平均給与」参照)

執筆者:FINANCIAL FIELD編集部

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員