では、生涯のうちで給与が最も多くなるピークはいつなのでしょうか。長期目線でマネープランを計画する際には、生涯の賃金カーブを把握しておくことが大切です。

そこで今回の記事では、生涯における給与のピークや平均給与額について解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

大卒初任給の平均は22.6万円

厚生労働省の「令和2年賃金構造基本統計調査 結果の概況」によると、新卒初任給の平均額は表1となっています。

【表1(単位:千円)】

| 性別 | 大学院 | 大学 | 高専・短大 | 専門学校 | 高校 |

|---|---|---|---|---|---|

| 男女計 | 255.6 | 226.0 | 202.2 | 208.0 | 177.7 |

| 男性 | 254.1 | 227.2 | 211.6 | 203.0 | 179.5 |

| 女性 | 260.1 | 224.6 | 199.0 | 211.5 | 174.6 |

出典:厚生労働省 令和2年賃金構造基本統計調査 結果の概況(新規学卒者)

大学卒の初任給は男女計で22万6000円、大学院卒では25万5600円でした。前述の通り、日本の多くの企業は「年功序列型賃金制度」を取り入れているため、年齢とともに給与が上昇していく仕組みとなっています。

次の項目では、年齢と給与の推移について確認していきましょう。

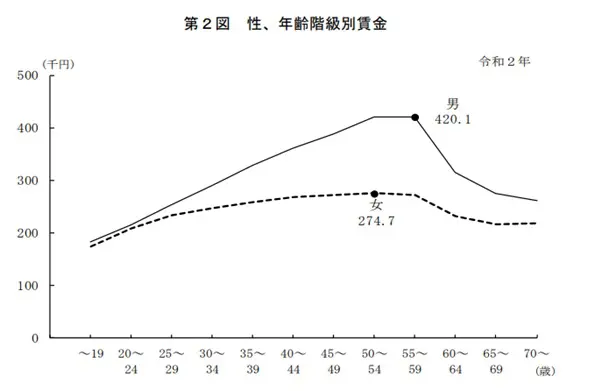

給与のピークは男女ともに50代で迎える

図1は、厚生労働省の「令和2年賃金構造基本統計調査 結果の概況」内で性別ごとの年齢による給与の推移を示したものです。

【図1】

出典:厚生労働省 令和2年賃金構造基本統計調査 結果の概況(性別)

男性は55~59歳でピークを迎え平均給与は約42万円、女性は50~54歳がピークで平均給与額は27万4700円となっています。

男女ともに50代に給与のピークを迎えますが、賃金カーブの下降は女性のほうが緩やかであることが分かります。これは男性のほうが役職に就いている割合が多く、60歳以降に役職を退いたことが大きな要因です。女性は50代にかけての賃金カーブの上昇が緩やかであることからも、生涯の給与の推移が男性ほど大きくないことが読み取れます。

生涯賃金の推移に適したマネープランを立てましょう

生涯賃金は男女ともに50代にかけてピークを迎え、その後下降をたどります。特に男性は60歳以降に大きく給与が減少することからも、それを見据えたマネープランを立てなければいけません。

たとえば、「60歳までに住宅ローンの支払いを終えるように返済計画を組む」「老後の生活資金の貯蓄は60歳までに確保しておく」といったことが挙げられます。そのためには、なるべく早く将来のライフプランを立て、実現に向けた準備を進めていくことが大切です。

50代に給与のピークを迎えたあと、収支のバランスが崩れることのないように若いうちからしっかりと生涯のマネープランを考えておきましょう。

出典

厚生労働省 令和2年賃金構造基本統計調査 結果の概況(新規学卒者)

厚生労働省 令和2年賃金構造基本統計調査 結果の概況(性別)

執筆者:FINANCIAL FIELD編集部