ところが、年収1000万円でも貯蓄できていない世帯が10%を超えている事実をご存じでしょうか。

本記事では、年収1000万円でも貯蓄できない世帯の割合と考えられる原因を解説します。年収1000万円でも家計が圧迫される実情から、日々の家計を管理する大切さを見つめ直すきっかけにしてください。

2級ファイナンシャルプランナー

年収1000万円なのに10世帯に1世帯は貯蓄ゼロ

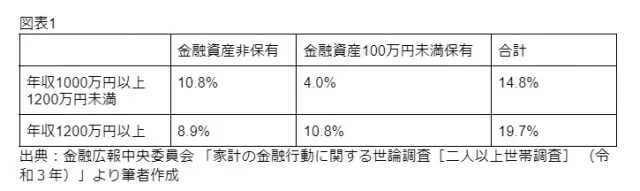

金融広報中央委員会が行った2021年の調査によると、年収1000万円以上1200万円未満の世帯ですと、10.8%が金融資産を保有していないという結果が出ています。年収1200万円以上の世帯では8.9%と、年収が高くても一定の割合で貯蓄ができていません。

【図表1】

金融資産100万円未満保有の世帯と合わせますと、年収1000万円以上1200万円未満の世帯で14.8%になりました。1200万円以上の世帯では金融資産100万円未満保有の世帯と合わせると11.9%となり、4~5世帯に1世帯は100万円未満の貯蓄しかできていません。

年収が1000万円を超えていても資産が残せていない世帯は、一定の割合で存在しています。

年収1000万円でも貯蓄ができない2つの理由

年収1000万円でも貯蓄ができない理由を考えますと、次の2点がポイントです。

・生活にかかる支出が多い

・手当や支援制度の対象外である

どちらも家計を圧迫する内容です。一般的な世帯とどのように違うか確認していきましょう。

生活にかかる支出が多い

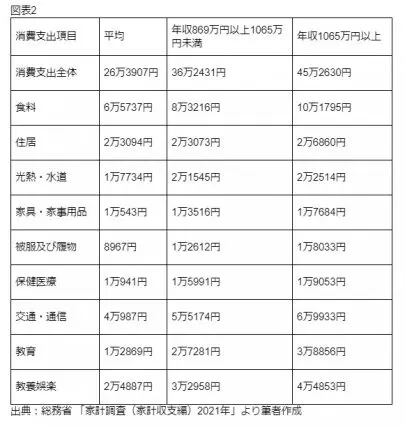

年収が高い人は図表2にある通り、支出が多いです。総務省の調査で、年収が高いと生活費にかかる支出が全体的に増えることが明らかになりました。

【図表2】

特に食費は平均と比べて約2割~5割高く、娯楽費用は約3割~8割高くなっています。普段の食事やレジャーで水準の高い生活をしていることがうかがえます。日々の支出が多く家計を圧迫しているため、結果として手元に残るお金が無くなり年収1000万円でも貯蓄ができないと考えられます。

手当や支援制度の対象外である

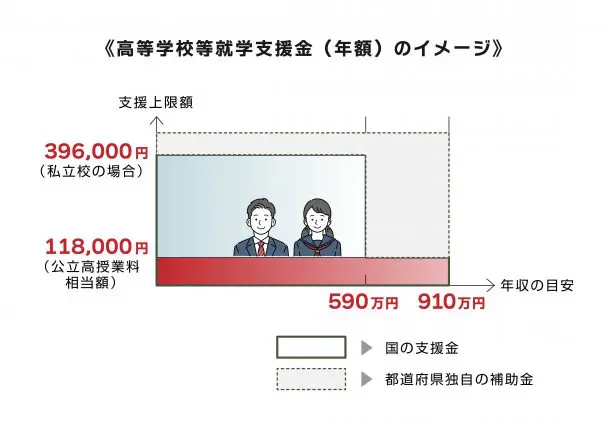

年収が1000万円を超えますと、国や自治体から補助が受けられず貯蓄できない要因にもなります。年収が高いと補助がなくなる代表例に、高等学校等就学支援金制度があります。これは、高校の授業料が実質無料になる文部科学省の制度です。

高等学校等就学支援金制度には年収制限が設けられています。年収がおよそ910万円以上であると支援金を受けられません。

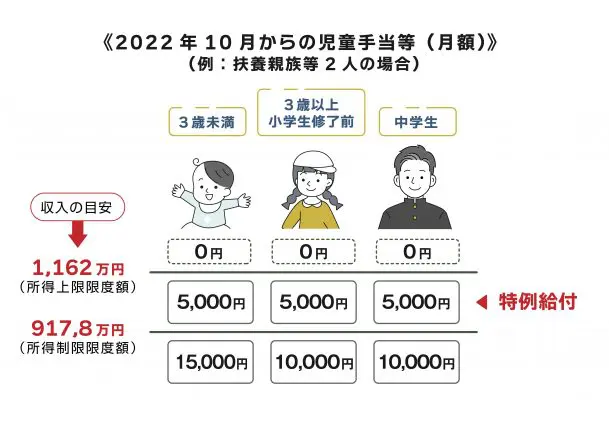

また、児童手当も、年収が高いと補助額が少なくなる代表的な制度です。児童手当とは子どもが中学校卒業(15歳の誕生日後の最初の3月31日)まで支払われる手当で、3歳未満は1万5000円、3歳以上小学校修了前までは1万円(第3子以降は1万5000円)、中学生は1万円が支給されます。

しかし、年収が1000万円の世帯はここでも所得制限がネックになってしまいます。図表3にある所得制限限度額の収入額の目安を超えますと、特例給付扱いとして手当が5000円になります。

【図表3】

出典:内閣府「児童手当制度のご案内」

さらに2022年10月から特例給付すら受けられなくなる年収基準も設けられます。そのため、支出が増えて家計を圧迫し、結果的に貯蓄に回しづらい状況になるといえます。

年収1000万円だからこそ収支バランスの確認を

年収1000万円でも貯蓄ができない世帯について紹介しました。教育費の補助や支援といった保障も対象になりませんので、収入以上に負担になる部分もあるでしょう。

だからこそ「豊かさ」を実感するためには、不要な支出を最小限に抑えてメリハリをもった生活が必要だといえます。

出典

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果

総務省 家計調査(家計収支編)2021年

文部科学省 高等学校等就学支援金制度

内閣府 児童手当制度のご案内

執筆者:川辺拓也

2級ファイナンシャルプランナー