2級ファイナンシャルプランニング技能士・証券外務員一種

2級ファイナンシャル・プランニング技能士

証券外務員一種

お金は生活するうえでなくてはならないものですが、単なる道具にすぎません。

「資産を貯める・増やす」の先を一緒に考えていきましょう。

●個人投資家として実体験に基づくアドバイスを行う

●お金との適切な「距離感」を保つ

●独立支援にも強い

●独身、一人暮らしの家計管理が得意

インボイス制度の概要

国税庁によると、インボイス制度とは仕入税額控除を適用するためにインボイス(適格請求書)を原則必須とする制度です。インボイスには正確な適用税率や消費税額等が記載され、これがなければ控除が認められなくなります。

「仕入税額控除」とは、消費税を算出するときに売り上げの消費税額から仕入れの消費税額を差し引くものです。適格請求書が無いと、仕入れで支払った消費税を差し引けないため、控除ができなくなります。そのため、インボイス制度は個人事業主に影響が大きいと思われがちです。

インボイス制度による個人事業主への影響

実際には、インボイス制度が個人事業主に影響するかどうかは、相手が課税事業者かどうかで変わります。

取引相手が消費者や免税事業者である場合

取引相手が消費者や免税事業者である場合、直接的な影響はありません。消費者は自分で消費税を納税しておらず、免税事業者は消費税の納税義務がないからです。

ただしライターやエンジニアが免税事業者と取引する場合、免税事業者と取引関係にある事業者が課税事業者になっている可能性があり、間接的な影響が発生するかもしれません。

例えば、直接の取引関係にある免税事業者Aが課税事業者Bと取引しており、Bからインボイス(適格請求書)を求められる可能性があります。

Aとしては、自らが課税事業者になった上で発注しているライターやエンジニアにインボイスの発行を求めるなど、課税事業者Bの仕入税額控除が認められるような手続きを取るかもしれません。このような手続きがあれば、間接的にはライターやエンジニアにも影響が出るでしょう。

取引相手が簡易課税事業者である場合

取引相手が簡易課税事業者である場合も、直接的な影響はありません。簡易課税事業者なら、インボイスがなくても仕入税額控除が適用できるからです。

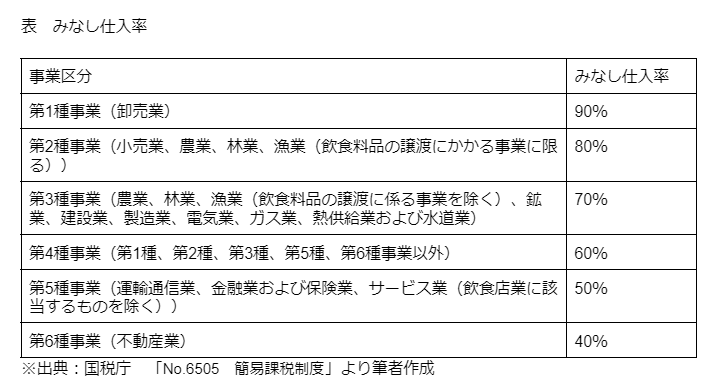

表1のように業種ごとにみなし仕入率が定められており、売り上げで預かった消費税額からみなし仕入率をかけるだけで仕入税額控除の金額が算出できます。

ただし、簡易課税事業者の取引先に課税事業者が存在する場合は、こちらも間接的な影響が発生する可能性があります。

取引相手が課税事業者である場合

取引相手が課税事業者である場合、インボイス制度が始まる2023年10月1日からは、免税事業者である個人事業主からの仕入れについて税額控除が適用できなくなります。

ただし経過措置は設けられており、免税事業者からの仕入れについても、制度実施後3年間は消費税相当額の8割、その後の3年間は5割の金額について仕入税額控除が適用されます。

免税事業者にとっての不安は、これまで通りの仕入税額控除が適用されなくなる点を理由にして、課税事業者が消費税分の金額を支払わなかったり、取引を打ち切ったりすることです。

このような行為は一方的な対価の引下げや取引の停止に該当し、独占禁止法や下請法違反になる可能性があります。課税事業者が取引相手でも、インボイス制度をきっかけに不利な条件をのませる行為は法律上問題になるため、すぐに大きな影響が出るとは考えにくいでしょう。

取引相手によってはインボイス制度の影響は大きくない

インボイス制度の直接的な影響は、取引相手が課税事業者である場合に限られます。課税事業者が取引相手でも経過措置や法律による保護があるので、そこまで恐れる必要はないのかもしれません。

出典

国税庁 インボイス制度の概要

国税庁 特集 インボイス制度

公正取引委員会 免税事業者及びその取引先のインボイス制度への対応に関するQ&A

国税庁 No.6505 簡易課税制度

執筆者:北川真大

2級ファイナンシャルプランニング技能士・証券外務員一種