給与の全額を家庭に入れている男性会社員は約6割で女性会社員は約3割! 全額と一定額のメリットとデメリットは?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

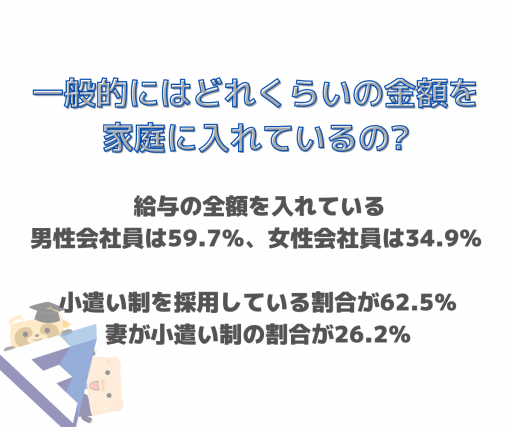

給与の管理の男女差

給与の管理には男女差があります。新生銀行グループの資料によると、給与の全額を入れている男性会社員は59.7%、女性会社員は34.9%です。

マイナビウェディングの資料でみても、専業主婦(夫)の家庭では夫が給与の全額を家庭に入れる小遣い制を採用している割合が62.5%、妻が小遣い制の割合が26.2%になっています。

2社の資料から、男性のおよそ6割、女性のおよそ3割が給与の全額を家庭に入れていることが分かります。

給与の全額を入れるメリットとデメリット

給与の全額を家庭に入れて、普段使用するお金を「小遣い制」にすることには、メリットとデメリットがあります。

メリット

給与の全額を家庭に入れる小遣い制は、一人が家計の全てを管理している家庭が多いです。二人で話し合いながら管理するのに比べて、貯金の計画を立てやすくなります。

毎月いくらのお小遣いと決めていれば、毎月の貯金額が決まりやすいです。確実に貯金を増やしていきたい家庭には向いているでしょう。

デメリット

ただしお小遣い制を設定された人のモチベーションは、上がりにくくなります。「いくら仕事で頑張って給与を増やしても、結局お小遣い制で変わらない」となれば、頑張る気力も起きないでしょう。

昇給したら一定割合をお小遣いに反映したり、あらかじめ手取り給与の5%をお小遣いにするなど、給与が上がることに対するモチベーションを保つ仕組みが必要です。

給与の一定額を入れるメリットとデメリット

夫婦の自主性を保つために家賃、光熱費、通信費など給与の一定額を家庭に入れる場合も、メリットとデメリットがあります。

メリット

お互いがある程度自由にお金を使えます。飲み会や趣味など、自分が使いたいときに気兼ねなく使えるので、夫婦の了解を取る必要がありません。

デメリット

家計管理がおろそかになりやすいです。毎月使う最低限の費用をお互いに出し合うだけにしていると、いざ子どもが生まれて教育費がかかる段階になって初めて全く貯金をしていなかったなど、家計の問題が明らかになります。

貯金は急に増えないため、生活費を入れるだけでなくお互いに最低限貯金する金額を決めて夫婦共同管理の預金口座に入れるなど、ある程度の管理は必要でしょう。

働くモチベーションと家計管理のバランスが大切

家庭に給与を入れる金額は、多ければ多いほど家計管理はしやすくなり、少なければ少ないほど夫婦の自主性は保たれます。家庭に入れる金額に正解はありません。

大切なのは夫婦双方が納得し、将来を考えた家計管理ができることです。ある程度の貯金を確保した上で双方の自主性に任せたり、お小遣い制にするとしても昇給に対してモチベーションが上がるような仕組みは必要でしょう。

出典

新生銀行グループ 「2021年サラリーマンのお小遣い調査結果について」

マイナビウェディング 「結婚後のお金の管理、みんなどうしてる? プロに聞いたやりくり上手になるコツ」

執筆者:FINANCIAL FIELD編集部