他人の貯蓄額を聞くことにタブー感のある日本では、自身の貯蓄について不安を感じたことがある人は数多いのではないでしょうか。

今回は、年収のうちの貯蓄額の目安について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

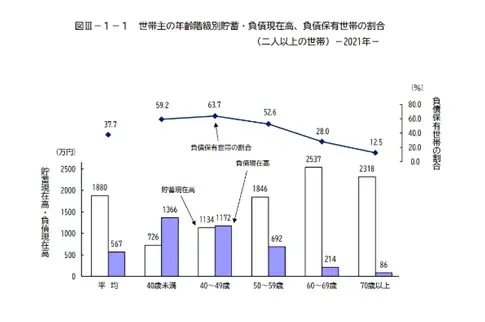

2人以上の世帯における貯蓄平均額は1880万円

総務省統計局の調査によると、2021年平均における、2人以上の世帯の貯蓄平均額は1880万円となっています。貯蓄がある世帯全体の中央値(数値を大から小まで並べたデータにおいて真ん中にある値)は1104万円となっており、びっくりする人も多いのではないでしょうか。

貯蓄平均額を現役世代に限定してみてみると1454万円、中央値は833万円となっており、定年後の世代が平均値を底上げしていることが分かります。

【図表1】貯蓄額一覧

| 平均値 | 中央値 | |

|---|---|---|

| 2人以上の世帯 | 1880万円 | 1104万円 |

| 2人以上の勤労者世帯 | 1454万円 | 833万円 |

総務省統計局 家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)より筆者作成

60歳以上の貯蓄平均額は2000万円超

高齢世代の貯蓄平均は、60~69歳の世帯で2537万円、70歳以上で2318万円となっています。

子育てがひと段落ついている、住宅ローンも完済している、退職金が支給された後であるなどの世帯が多いことが理由であると考えられます。

40歳未満の貯蓄平均額は726万円

貯蓄額を世代別にみた場合、最も少ないのは40歳未満の世帯で、726万円となっています。

所帯を持ったばかりの新しい世帯を含んでいることや、子育てにお金がかかる時期であることから当然の結果といえるでしょう。

また、保有している負債平均額は1366万円となっており、負債が貯蓄を上回っている唯一の世代となっています。これは、住宅ローンが始まったばかりの世帯が多いためでしょう。

【図表2】世帯主の年齢階級別貯蓄・負債現在残高、負債保有世帯の割合(二人以上の世帯)-2021年-

総務省統計局 家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)

年収に対する貯蓄の目安

ほかの人はどのくらい貯蓄しているのかについて解説しました。ただし、あくまでもこれは平均値、中央値です。

貯蓄額は年収や扶養家族の人数による影響が大きいため、すべての人にこれだけの貯蓄があるわけではない点に注意しましょう。

それでは、誰にでも共通する目安を解説します。年収のいくらぐらいを貯蓄したらよいのでしょうか?

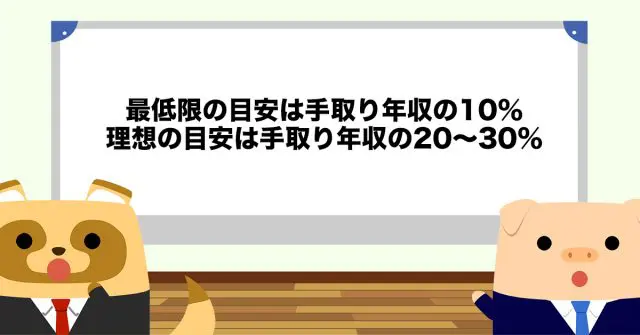

最低限の目安は手取り年収の10%

貯蓄すべき金額は、世帯ごとにさまざまな事情があるため一概にいえるものではありません。ただ、退職や転職、入院、老後などに備えが必要である点は誰にでも同じであり、貯蓄はしなければなりません。

最低でも、手取り年収の10%は貯蓄に回せるようにしましょう。

生活していればいろいろなことが起こります。10%も貯蓄できないという時期もあるでしょう。

ただ、目標として10%を念頭に置いておくことは重要です。少しでも貯蓄するという気持ちを持ち続けるようにしましょう。

理想の目安は手取り年収の20~30%

実家暮らしの単身者、子供がいない共働き世帯など、たくさん貯蓄できる時期には、手取り年収の20%以上を貯蓄するように努力してみましょう。年収が多い世帯は、30~40%を目安にしましょう。

貯蓄できない場合の見直しポイント

「貯蓄をしないといけないことは分かっているが、できない」という世帯もあります。少しでも貯蓄に回せるよう、見直すポイントを最後に解説します。

収支の見直し

手取り年収の10%も貯蓄に回せないという場合には、まずは生活費の収支を見直してみましょう。

収入をすぐに増やすことは難しいため、支出のうち、削れるものはないか探します。特に、毎月の生活スタイルに関係なく支払う固定費の削減は有効です。

よくある無駄遣いは次のとおりです。

●スマホの不要な有料オプションに加入し続けている

●見ていない有料テレビ回線がある

●毎日コンビニコーヒーを買っている

●外食が多い

など

無駄を洗い出すためには、家計簿が必須アイテムになります。現在は、使いやすい家計簿アプリも多数あるため検索してみましょう。

「余ったら貯蓄」は貯まらない

人間は不思議と収入に合わせた生活をしてしまう場合が多いです。生活をして余った金額を貯蓄する方法では、なかなか貯蓄は増えないでしょう。

貯蓄をしたい場合には、先取貯金が有効です。給与が振り込まれたら、すぐに一定額が他の口座に移る仕組みを作ってみましょう。残った金額では無理と思っても、意外と生活できるものです。

まとめ

貯蓄は手取り年収の20~30%が理想です。難しい場合でも、10%は貯蓄できるように努力しましょう。

いずれにしても、貯蓄は継続することが重要です。ある月は30%貯蓄できた、次の月はできなかったというよりは、毎月コンスタントに貯蓄できる方法を目指しましょう。

出典

総務省統計局 家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)

執筆者 : FINANCIAL FIELD編集部