そのような中、2022年8月1日~8月31日まで、国税庁が公表した改正案について、パブリック・コメントが募集されました。この改正案では、副業への増税が検討されています。

本記事では、副業収入に対する税金の仕組みと、副業への増税が検討されている理由について解説します。増税への対策も紹介するので、ぜひ参考にしてみてください。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

副業は雑所得か事業所得かが曖昧

所得にはさまざまな種類があり、お金の稼ぎ方によって約10種類の所得に分類されます。

会社員などが企業に雇われて働いて得た所得は「給与所得」です。

一方で、ブログやクラウドソーシング、せどりなどの副業で個人が稼いだ所得は「雑所得」か「事業所得」に分類されます。

一般的に、「継続して安定的に収入が得られる」「もうかる可能性がある」などに該当すれば、事業によって得られた所得として事業所得となります。事業所得に該当しなければ、雑所得です。

ただし、この線引きはかなり曖昧です。そのため、本人が事業によって生じた所得であると主張し、事業所得での申告が頻発していました。

これは、事業所得として申告すれば税金面のメリットを多く得られるためです。

事業所得にするメリット

副業収入を事業所得にするメリットは、主に以下2点です。

●青色申告特別控除が受けられる

●給与所得と損益通算ができる

青色申告特別控除が受けられる

取引を複式簿記で記帳している、確定申告書の提出をe-taxで行っているなどの一定の要件を満たすことで、最大65万円の所得控除が受けられます。

この所得控除が青色申告特別控除とよばれ、事業所得のみが受けられる控除です。個人の所得に対して課税される、所得税と住民税が減税されます。

本業の年収400万に加え、副業での所得が100万円ある場合、65万円の青色申告特別控除を適用すれば、所得税と住民税が合計約13万円減税になります。

給与所得と損益通算ができる

副業での所得を事業所得とした場合、本業の給与所得と損益通算できます。

副業が必ず黒字になるとは限らず、赤字にもなりえます。赤字になった場合に活躍するのが損益通算です。

例えば、本業が年収500万円の会社員が、副業で50万円の赤字である場合、本業の所得を50万円減らせます。これが損益通算です。所得が減ることで、所得税と住民税の負担が減ります。

紹介した青色申告特別控除と損益通算は雑所得では適用ができず、事業所得のみ適用可能です。

そのため、多くの方が副業で得た所得を事業所得として申告して、税金面でメリットを得ています。

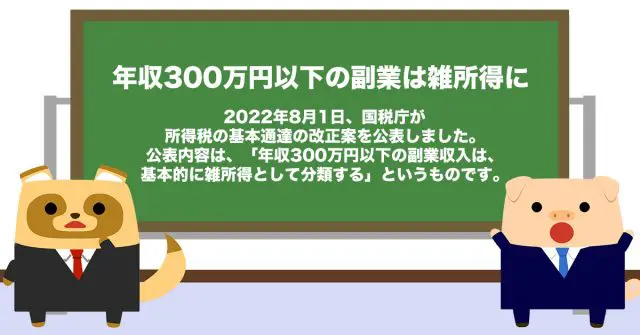

年収300万円以下の副業は雑所得に

2022年8月1日、国税庁が所得税の基本通達の改正案を公表しました。

公表内容は、「年収300万円以下の副業収入は、基本的に雑所得として分類する」というものです。

今まで年収300万円以下の副業で事業所得として申告していた方は、雑所得への変更を強いられます。

そのため、青色申告特別控除や損益通算のメリットを受けられなくなります。これが、実質的な副業収入への増税といわれる理由です。

副業の所得区分の判定が難しいといった課題の改善が、本改正の背景となります。

今まで、雑所得か事業所得か、どちらで申告するか悩んでいた方にとっては、判断基準が明確になることがメリットです。

ただし、事業所得としての申告で税金面のメリットを得ていた方にとっては、今回の改正は大きなデメリットになるでしょう。

令和4年分から適用予定

現時点では、国税庁が改正案として公表をしています。

しかし、改正案として公表されたものが覆ることはめったにないため、実質的な決定と考えて問題ないでしょう。

この改正案は、令和4年以後から適用予定です。そのため、本年度の確定申告から適用されます。

年収300万円以下の副業を事業所得として申告する予定だった方は、雑所得での申告に変更する必要があります。

例年よりも納税額が増えることが見込まれるため、今のうちからシミュレーションをして備えておきましょう。

副業増税への対策

年収300万円以下の副業収入への増税に対する対策は、副業収入を300万円超にすることです。

ポイントは、所得(利益)ではなく収入が300万円以上である点です。副業でせどりをしていて、売上350万円・仕入れ費用は総額300万円の場合、所得は50万円ですが収入は350万円です。

上記の場合、事業所得として申告できる可能性が高いです。

無理に収入を上げようとして赤字になってしまうと本末転倒ですので、可能な範囲で収入を上げる努力をしてみてください。

税金の仕組みを理解して、税金とうまくつきあっていきましょう。

出典

e-Govパブリック・コメント 「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について

国税庁 タックスアンサー(よくある税の質問)より No.2072 青色申告特別控除

執筆者 : FINANCIAL FIELD編集部