ただ、1円でも多く節約したいという生活を送っている中であっても、お小遣いが少なすぎるとストレスを招く可能性があるため、難しい采配が必要になります。お小遣いが少ないことでけんかしたという夫婦もおられるでしょう。のではないでしょうか。

お小遣いは一体いくらであれば適正なのか、今回は手取り収入に対するお小遣いの割合の目安について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

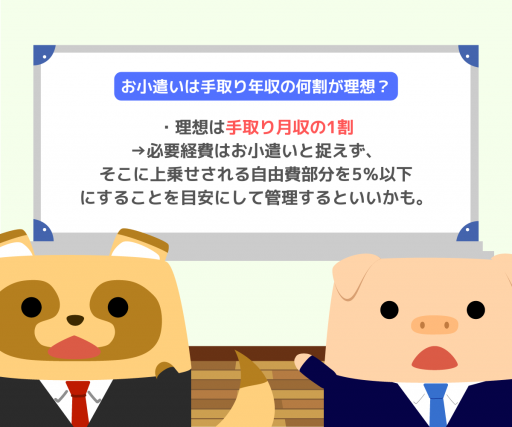

理想は手取り月収の1割

毎月適切な貯蓄を維持するためのお小遣いのざっくりとした目安としては、手取り月収の1割が理想です。月の手取りが30万円の人であれば、3万円ということになります。

お小遣いの必要額はそれぞれ違う

「お小遣いは手取り月収の1割」はあくまでも理想的な目安です。誰にでも当てはまるものではない点に注意しましょう。なぜなら、お小遣いの用途はそれぞれで違うからです。人によって必要な金額が異なります。

何が含まれてのお小遣いなのか

お小遣いが完全なる自由費なのか、それとも会社での昼食代や交通費、美容院代、被服費など生活に必要な経費まで含まれているのかで考え方はまったく違ってきます。

これらが別会計のうえに、手取り月収の1割のお小遣いがあるのであれば高額と言えるでしょう。ただ、これらも込みでのお小遣いであるのなら1割でも厳しいという人もいます。

生活スタイルの違い

お小遣いに割ける金額は、独身、片働き、共働き、子供の有無、マイホームの有無などによって変わります。20代の独身であれば、手取り月収の半分以上をお小遣いにしている人もいるでしょう。反対に、片働き、子供3人、マイホーム所有の人であれば、1割のお小遣いでも家計が回らなくなるという人もいます。

お小遣いの決め方は必要経費+最低限の自由費5%

お小遣いに昼食代などの必要経費が含まれている場合には、必要経費に自由に使える金額をプラスする形で検討すると良いでしょう。必要経費が含まれているお小遣いであれば、手取り月収の1割を超えたとしても致し方ありません。自由費部分を5%以内に抑えられるように話し合ってみてください。

ボーナスのお小遣い1割は多い

ボーナスのお小遣いは、手取りの1割だと多過ぎます。ボーナスは個人的な遊びに使うよりは貯蓄や投資に回すようにしましょう。また、ボーナスは毎年あるとは限らないため、お小遣いとして使う癖を付けない方が良いです。

ただ、頑張ったご褒美としてお小遣いを取りたい気持ちは理解できるので、毎月の自由費部分のお小遣い程度に止めておくとよいでしょう。

まとめ

お小遣いは手取り月収の1割、ボーナスからは0割が理想的な目安です。

ただし、お小遣いに必要経費が含まれているのか否か、生活スタイルなどによって適正額は異なってきます。ここをおろそかに割合だけで話してしまうと、トラブルの元になるため注意しなければなりません。必要経費はお小遣いと捉えず、そこに上乗せされる自由費部分を5%以下にすることを目安にして管理することをおすすめします。

執筆者:FINANCIAL FIELD編集部