しかし、住宅ローン控除は年収によっては使えない場合もあります。

そこで本記事では、住宅ローン控除の概要と年収いくらから住宅ローン控除と関係あるのかについて解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

そもそも住宅ローン控除とは

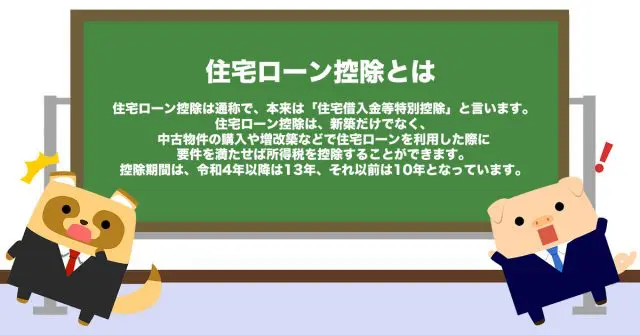

「住宅ローン控除」は通称で、本来は「住宅借入金等特別控除」と言います。住宅ローン控除は、新築だけでなく、中古物件の購入や増改築などで住宅ローンを利用した際に要件を満たせば所得税を控除することができます。

控除期間は、令和4年以降は13年、それ以前は10年となっています。

控除の要件

まず1つ目の要件は、住宅を取得等した日から6ヶ月以内に居住していることです。取得等には、新築や取得、増改築などが含まれます。2つ目は、控除を受ける年の年末まで継続して居住していることです。3つ目は、ローンの借入期間が10年以上であることです。

最後に、控除を受ける年の合計所得金額が2000万円以下であることです。この金額に関しては、法改正があったので令和4年以降に居住している場合に限ります。それよりも前の場合は、法改正以前なので合計所得金額が3000万円以下になっています。

また、これ以外にも対象の住宅について要件があります。

「2000万円以下の所得」ってどういう意味?

控除の要件にある合計所得金額が2000万円以下というのは、年収が2000万円以下でなければいけないように感じますが、実際はどうなのでしょうか?

まず、合計所得金額は給与所得以外にも不動産所得や事業所得、利子所得、配当所得、雑所得、一時所得などの所得の合計に退職所得や山林所得などの金額も合わせた金額です。そのため、給与所得が2000万円以下だったとしても他の所得との合計金額が2000万円を超えると控除の要件に該当しなくなってしまいます。

収入が給与所得のみの場合は、給与所得控除を利用することで年収が2000万円を超えていても住宅ローン控除を利用できる場合もあります。給与所得控除の上限まで利用すると195万円まで控除できるので、最大で2195万円の給与所得の人も住宅ローン控除を利用できます。

住宅ローン控除は確定申告や年末調整で還付される

住宅ローン控除の申請は1年目と2年目で異なります。1年目は、「確定申告書に必要書類を添付」して、納税地の所轄税務署長に提出する必要があります。給与所得者は2年目以降、「年末調整」で申請することになります。

所得税

控除される額は、ローンの年末残高に0.7%もしくは1%をかけたものです。令和4年以降に居住が始まった場合は0.7%、それ以前の場合は1%になります。例えば、令和4年以降に年末残高が3000万円の住宅ローンを利用した場合は、3000万円に0.7%をかけた21万円が所得税から控除されます。

しかし、給与から天引きされる源泉所得税が21万円よりも少ない場合はその額までしか控除されません。つまり、源泉所得税が15万円の場合は15万円までしか控除されないことになります。

住民税

源泉所得税の額まで控除されませんが、余った部分については住民税から控除されます。住民税では9万7500円が控除の上限となっているので、所得税控除の余った部分の9万7500円までが控除できます。

先ほどの例から考えると、控除額が21万円で源泉所得税が15万円の場合は余った部分は7万円なので全額が住民税から控除されることになります。

まとめ

本記事では、住宅ローン控除の概要といくらから住宅ローン控除と関係あるのかについて解説してきました。

給与所得ではなく合計所得金額が要件になるので、注意していきましょう。

出典

国税庁 No.1211-1住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

国税庁 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

国税庁 No.1410 給与所得控除

国税庁 専門用語集

総務省 新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。

執筆者:FINANCIAL FIELD編集部