【年収の壁】「年収130万未満に抑えたのに…」配偶者の年収にまさかの「落とし穴」が!?「年収の壁」について解説

しかし、それが唯一の条件というわけではなく、配偶者の年収によっては制度の対象外になりかねません。本記事では、その実情について詳しく解説し、扶養の範囲内で働く際の注意点も紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年収が配偶者の2分の1以上だと対象外

まず、社会保険制度の観点から、配偶者と自分の関係を理解しておきましょう。社会保険に加入している配偶者に扶養される場合、自分は「被保険者」ではなく、「被扶養者」という立場になります。

また、被扶養者と認定されるには、年収が130万円未満であるだけでなく、もう一つ重要な条件を満たさなければなりません。同居している配偶者が被保険者なら、「年収が配偶者の2分の1未満であること」も必須となっています。

言い換えると、年収が配偶者の半分以上になると扶養から外れるということです。例えば、配偶者の年収が240万円の場合は、自分の年収が120万円以上だと対象外になります。

ただし、上記の条件をクリアしていなくても、例外的に被扶養者と認められるケースがあります。年収が配偶者より少なければ、世帯の生計の状況などを総合的に考慮し、そのような判断が行われる可能性もあるのです。

配偶者と別居している場合は?

家庭の事情などで配偶者と別居している人でも、年収が130万円未満なら被扶養者になれます。ただし、こちらに関しても別の条件があるので覚えておきましょう。配偶者から資金的な援助、いわゆる「仕送り」を受けている必要があります。

扶養の概念には、「自分だけでは生計を立てられない」という前提があるからです。よって、労働の対価だけで生活できている人に、少しだけ仕送りが行われても被扶養者と認められません。具体的には、自分の年収が、配偶者に援助される金額を下回っていることが必須です。

例えば、毎月の収入が10万円で、補助として3万円ずつ仕送りを受けるようなケースもあるでしょう。この場合は、120万円の年収に対して援助の総額が36万円なので、扶養の対象外と判定されます。配偶者の年収が少なくて仕送りが難しい場合なども、このケースに該当しやすいです。

扶養の範囲内で働く際に注意すること

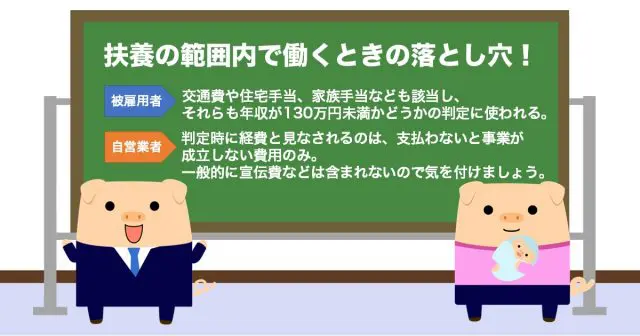

扶養の範囲内で働くときの落とし穴は、配偶者の影響が大きい事柄だけではありません。被雇用者と自営業者に分けて、年収の壁に関する注意点を以下に説明します。

・被雇用者

アルバイトやパートなどの被雇用者の収入は、月々支払われる基本給や残業代のみと思われがちです。しかし、実際には交通費や住宅手当、家族手当なども該当し、それらも年収が130万円未満かどうかの判定に使われます。したがって、これから収入を調整するつもりなら、あらかじめ計算に入れておくことが重要です。

・自営業者

健康保険組合にもよりますが、基本的には自営業者でも扶養に入れます。その場合、上記の判定に使われる金額は、収入から経費を差し引いたものです。つまり、年収が140万円でも経費が10万円以上かかっていれば、被扶養者と認めてもらえます。

ただし、判定時に経費と見なされるのは、支払わないと事業が成立しない費用だけです。例えば、製造の原材料費は該当しますが、一般的に宣伝費などは含まれないので気を付けましょう。

「年収の壁」に関するルールを理解することが大事!

年収を130万円未満に抑えたからといって、必ずしも配偶者の被扶養者になれるとは限りません。自分の年収が配偶者の2分の1以上の場合は認定されず、配偶者からの援助より多い場合も対象外です。また、被雇用者と自営業者では注意が必要な点も異なります。扶養の範囲内で働きたいなら、年収の壁に関するルールを正しく把握しておきましょう。

出典

全国健康保険協会 被扶養者とは?

全国健康保険協会 事業主・加入者のみなさまへ「令和4年度被扶養者資格再確認について」

全国健康保険協会 被扶養者資格の再確認とご提出のお願い

執筆者 : FINANCIAL FIELD編集部