税務署は提出された所得税確定申告の内容を市区町村へ提供し、市区町村は提出された給与支払報告書の内容を税務署へ提供しています。税務署は把握している情報と、市区町村から提供された情報を照らし合わせた結果、所得税の計算に誤りがある可能性が見つかった人へ扶養是正調査という調査を行います。

今回は、父が大学生の子どもの年収を扶養の範囲内だと思っていたが、実際は扶養の範囲を超えていたというケースとともに扶養是正調査の流れをみていきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

税務署是正調査となるきっかけは?

父が大学生の子どもの年収を扶養の範囲内だと思い、父の会社の年末調整(扶養控除等申告書)で、子どもの年収を100万円と記載したとします。年収100万円は所得税の扶養範囲内で、父は扶養控除の適用を受けます。ところが、子どものバイト先から市区町村へ提出された給与支払報告書に年収110万円と記載されていたらどうでしょうか。

父の住民税は市区町村が計算します。子どもの扶養控除を否認した状態へ修正され正しく課税されるため問題ありませんが、父の所得税を計算しているのは父が勤務する会社の年末調整です。会社の経理は、子どもの給与支払報告書に記載された年収を把握していません。よって、父の所得税が扶養控除の適用を受けたままの状態です。

税務署は誤りがある可能性が見つかった場合、扶養是正調査を行います。

対処方法

税務署から父の会社宛てに(扶養控除等の見直し)という内容の書類が届きます。税務署は、ほぼ100%裏付けをしてから調査依頼を出してきます。直ちに刑罰等が科されるような内容ではなく、誤りがあれば修正してください、というスタンスで納税を促します。実際に刑罰等を受けるのは、悪質と判断されるかなりのレアケースになります。

対象者から年収が分かる資料を貰う

父の会社は過去3年分の扶養状況を確認しなければなりません。当時の年収を確認する方法として、対象となる人に住民税課税証明書を取得してもらうのが一般的です。

過去3年分を取得してもらうと効率が良いといえるでしょう。過年度分の年末調整(扶養控除等申告書)の内容と、子どもの住民税課税証明書を照らし合わせると、誤りが判明します。

年末調整の再計算を行う

子どもの年収の誤りが判明したら、父が誤っていた箇所を説明して、過年度分の年末調整(扶養控除等申告書)を再提出します。年末調整をやり直し、所得税額の追加納付分を父が納付します。

年末調整時に誤りやすい具体例

【配偶者控除】

配偶者が所得48万円(年収103万円)を超えていた場合は、配偶者控除の適用は受けられません。配偶者控除の適用外となった場合でも、配偶者特別控除の範囲内の場合は適用を受けられます。

【配偶者特別控除】

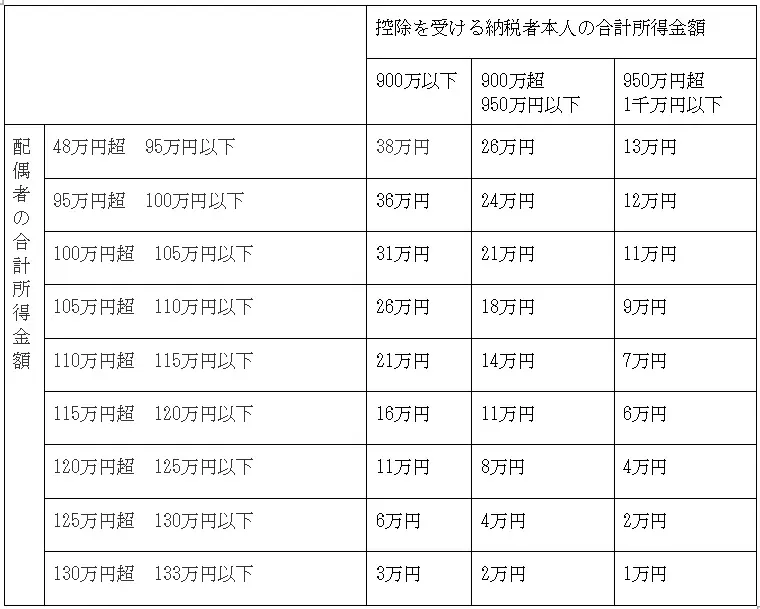

控除額は図1のように納税者本人の所得および配偶者の所得に応じて9段階に分かれています。配偶者が所得133万円(年収188万円)を超えていた場合は適用を受けることはできません。配偶者の所得が9段階のうち1つ上・1つ下の段階だった場合、僅かですが控除額が変わります。

図表1

国税庁 No.1195 配偶者特別控除を基に作成

【扶養控除】

扶養親族が所得48万円(年収103万円)を超えていた場合は扶養控除の適用は受けられません。子どもが就職した年、親が公的年金等を受け始めた年は注意が必要です。扶養の範囲内であるか確認した上で年末調整(扶養控除等申告書)を提出しましょう。

【重複控除】

高齢ひとり暮らしの母を、お互いの所帯を持つ兄と弟が仕送りをしていたとします。兄と弟の年末調整(扶養控除等申告書)で母を扶養家族と記載してしまうと重複控除となります。実態として複数で扶養していたとしても、税法上では認められないため、どちらが年末調整(扶養控除等申告書)で扶養家族として記載するか相談して決めましょう。

まとめ

会社で行う年末調整を間違ったままにしておくと、会社宛てに税務署の扶養是正調査が入ります。直ちに刑罰等が科されるものではありませんが、会社の経理が過年度分の年末調整を見直す等の対応が必要になり、多少なりとも迷惑をかけることになります。

年末調整(扶養控除等申告書)を提出する前に、家族の年収状況を確認し、離れて暮らす家族とも相談し合うよう意識しましょう。

出典

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

国税庁 No.1180 扶養控除

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー