「その6」では、パートタイム主婦の年収の変化に応じた、税金・社会保険料の増加を総合的に比較していきます。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

パートタイム主婦の年収の変化が本人の税額と社会保険料に与える影響

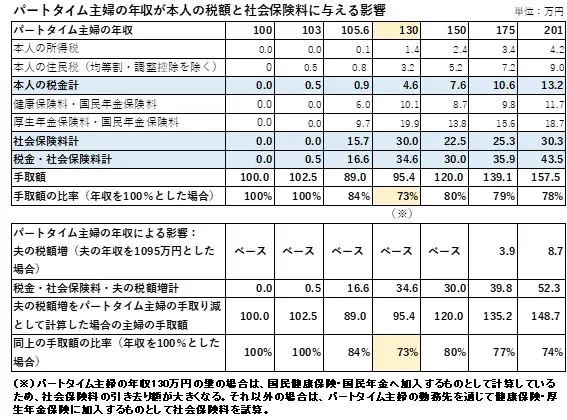

まずは、図表1をご覧ください。

図表1

筆者作成

図表1は、パートタイム主婦の年収がそれぞれの壁を超えたときに、税額(所得税・住民税)・社会保険料(健康保険料・厚生年金保険料)がどれだけ増加し、手取りの給与額がどのくらい減るのかをまとめたものです。

パートタイム主婦の年収として、100万円、103万円、105万6000円、130万円、150万円、175万円、201万円を設定しています。それぞれの意味を図表2にまとめてみました。

図表2

| パートタイム主婦の年収 | 意味 | |

|---|---|---|

| 1 | 100万円 | これを超えると住民税を支払う義務がある |

| 2 | 103万円 | これを超えると所得税を支払う義務がある |

| 3 | 105.6万円 | 勤務先の従業員数101人以上、週20時間以上の労働時間など条件(※)を満たす人は、これを超えると社会保険に加入して社会保険料(健康保険料・厚生年金保険料)を支払う義務がある |

| 4 | 130万円 | 上記の条件(※)を満たさない企業に勤めていても、これを超えると自身で社会保険(国民健康保険、国民年金)に加入し、社会保険料を支払う義務がある |

| 5 | 150万円 | これを超えると、夫の配偶者(特別)控除が38万円から段階的に減少する(夫の税額が増える) |

| 6 | 175万円 | 夫の配偶者(特別)控除が減少し、21万円になるポイント(「5」と「7」の中間点) |

| 7 | 201万円(201.4万円) | この金額を超えると夫の配偶者(特別)控除がゼロになる(夫の税額が増える) |

筆者作成

図表2の「1」から「5」まではパートタイム主婦の収入にしか影響しませんが、「6」「7」の場合はパートタイム主婦に関する配偶者特別控除が減るので、扶養者である夫の税額が増えることになります。

パートタイム主婦の年収が105万6000円になった時点でパートタイム主婦が負担する税金・社会保険料が16万6000円、手取り額が84%となり、201万円になると税金・社会保険料が52万3000円、手取り額は74%になってしまいます(「6」「7」の夫の税額の増加分も、パートタイム主婦の収入から負担するものとして計算しています)。

年収約200万円から50万円を引かれるのは、かなり大きな負担といえます。

パートタイム主婦の収入増に伴う健康保険料負担の問題

パートタイムの収入増とともに増える税金・社会保険料のうち、健康保険料については年収の「壁」を超えなければ夫に扶養され、保険料の負担なしで同じ保障を受けられるので、負担感は大きく、メリット計算上もデメリットのほうが大きくなります。

そのため収入を増やさず、健康保険は夫の扶養のままでいようと考えても不思議ではありません。また、厚生年金保険については老後に年金が受け取れるという見返りがありますが、健康保険の場合はありません。

特に130万円の壁についていうと、従業員数が101人を超えない企業で働いているパートタイム主婦が対象になるので、通常、会社の健康保険が整備されておらず、国民健康保険に入ることになります。その場合の保険料負担は健康保険に加入するより大きくなるので、パートタイム主婦にとって130万円の壁を超えるデメリットはさらに大きくなります。

図表1でいうとハイライト表示している年収「130万円」の場合で、税金・社会保険料の負担額が年収「105万6000円」「150万円」よりも大きくなっているのはそのためです。

2023年2月には、「106万円の壁」「130万円の壁」が子どもを育てるための障害になっているという指摘が自民党の議員からなされ、岸田首相も「年収の壁」の解消に意欲を表明しています。「壁」を解消することと「社会保険適用拡大」が両立するのかは分かりませんが、思わぬところで「年収の壁」の問題が取り上げられたといえます。

まとめ

「その1」から「その6」にわたって、パートタイムで働く主婦の年収にかかる「壁」の問題を解説してきました。

働く立場からすると年収が増えるのはうれしいことですが、税金・社会保険料の負担が増えるなら、働くのは見合わせようと考えることにもなりかねないというのがお分かりいただけたかと思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー