本記事では、年収700万円以上の人の割合や年収ごとの割合を解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年収700万円以上の割合は

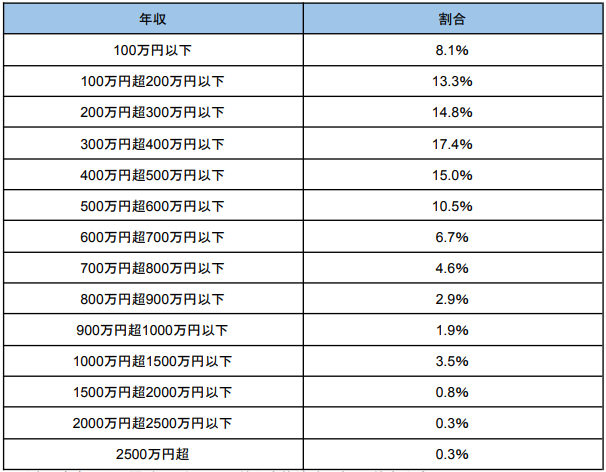

年収は、勤めている会社や役職、年齢などによって異なります。日本の給与所得者の年収分布は図表1のとおりです。

図表1

国税庁長官官房企画課 令和3年分民間給与実態統計調査より筆者作成

図表1にあるように、年収700万円を超える給与所得者は全体の14.3%となっています。給与所得者のうち約7人に1人が年収700万円を超える計算です。わずかですが年収が2500万円を超える人もいるため、人によって年収に大きな差があることが分かります。

また、最近はインフレや人手不足による人材確保などの影響もあって年収は上昇傾向です。そのため、将来にわたって全体的に年収の水準は上がるかもしれません。

年収700万円の人がもらえる年金はいくら?

年収が高いと、普段の生活で使えるお金が多くなります。ただし、年収が高いことによるメリットはそれだけではありません。

会社員や公務員などであれば、年収が高い分、老後にもらえる年金も高額です。以下の条件で、年収700万円の会社員がもらえる年金をシミュレーションしてみましょう。

・1975年生まれ

・23歳~60歳まで会社員として勤務

・在職中の平均年収は700万円

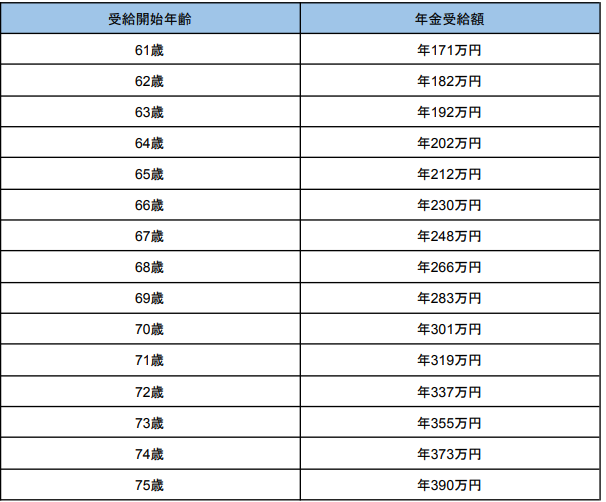

年金の受給開始年齢ごとの受給額は図表2のとおりです。

図表2

厚生労働省 公的年金シミュレーターより筆者作成

65歳で年金の受取を開始した場合、年間に212万円の年金がもらえます。また、受給開始時期を75歳に遅らせた場合にもらえる年金は年間390万円です。生活水準にもよりますが、年金だけでの生活も十分可能でしょう。

ちなみに、同じシミュレーションの条件で平均年収のみを変え、65歳受取開始の場合、平均年収300万円の人がもらえる年金は年間135万円です。平均年収700万円の人と比べて、もらえる年金の差は年間77万円となります。平均年収が与える年金受給額への影響の大きさが分かります。

老後に向けて検討したい対策

厚生年金の受給額は、現役時代の年収などによって異なります。では、老後にもらえる年金が少ない人はどのような対策が必要なのでしょうか。次に、老後にもらえる年金が少ない人が検討したい老後対策を紹介します。

年金の受給開始時期を遅らせる

図表2でも紹介しましたが、年金は受給開始時期を遅らせるほど年間の受給額が増えます。75歳まで受給開始を遅らせれば、65歳で受給を開始した場合と比べて年間にもらえる年金の増額率は84%です。

そのため、年金受給額が少ない人は受給開始時期を遅らせることを検討してみてください。

NISAで資産運用をする

老後に向けて、自分での資産運用も考えましょう。特に、2024年から始まる予定の新しいNISAは長期的に非課税で投資ができるお得な制度です。ぜひ、新しいNISAを使った資産形成も検討してみてください。

生活を小さくする

老後に向けて生活を小さくすることも、有効な対策方法です。携帯料金やサブスク料金、保険料などの固定費を見直して、毎月の支出を減らせないか検討しましょう。月5000円の節約ができれば、年間で6万円・10年間で60万円の節約が可能です。

まとめ

年収700万円以上をもらう給与所得者は少数派で、多くの人は700万円以下の年収となっています。年収が少ない人はもらえる年金も少ないため、老後の対策が必須となります。紹介した老後対策などを実践し、経済的に豊かに暮らせる老後を目指しましょう。

出典

国税庁長官官房企画課 令和3年分民間給与実態統計調査

厚生労働省 公的年金シミュレーター

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー