今回は、どういった方が社会保険の加入対象となるのか、そして加入対象の方のメリットおよびいくら社会保険料を支払う必要があるのかを解説してみます。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

社会保険の加入について

(1)加入対象者

次に該当する方は、社会保険への加入が義務化されています。

1. 従業員数101人以上の勤め先

ただし、2024年10月からは従業員数51人以上へ変更されます。

2. 週の所定労働時間が20時間以上

3. 月額賃金が8.8万円以上

4. 2ヶ月を超える雇用の見込みがある

5. 学生でない

(2)加入するメリット

いままで配偶者の扶養の範囲内で勤めていて、パートで働いていた人が社会保険に加入すると次のメリットがあります。ちなみに、社会保険とは、厚生年金、健康保険、介護保険、雇用保険の4つがあり、それらに加入する義務が生じます。

・老齢年金

年金が2階建てになり、老齢厚生年金が上乗せされます。ただし、受給資格期間を満たす場合で、65歳以上の方が受け取ることができます。

・障害年金

病気やけがなどで障害状態と認定された場合に年金を受給できます。

・遺族年金

被保険者が亡くなったときに、残された遺族に対して年金が支給されます。

・傷病手当金

業務外の傷病によって働くことができなくなった場合に、働く日から起算して3日を経過した日から病休期間中(最長1年6ヶ月)に給与の3分の2相当の傷病手当金が支給されます。

・出産手当金

産前42日、産後56日までの間、給与の3分の2相当の出産手当金が支給されます。

最終的な手取りは?

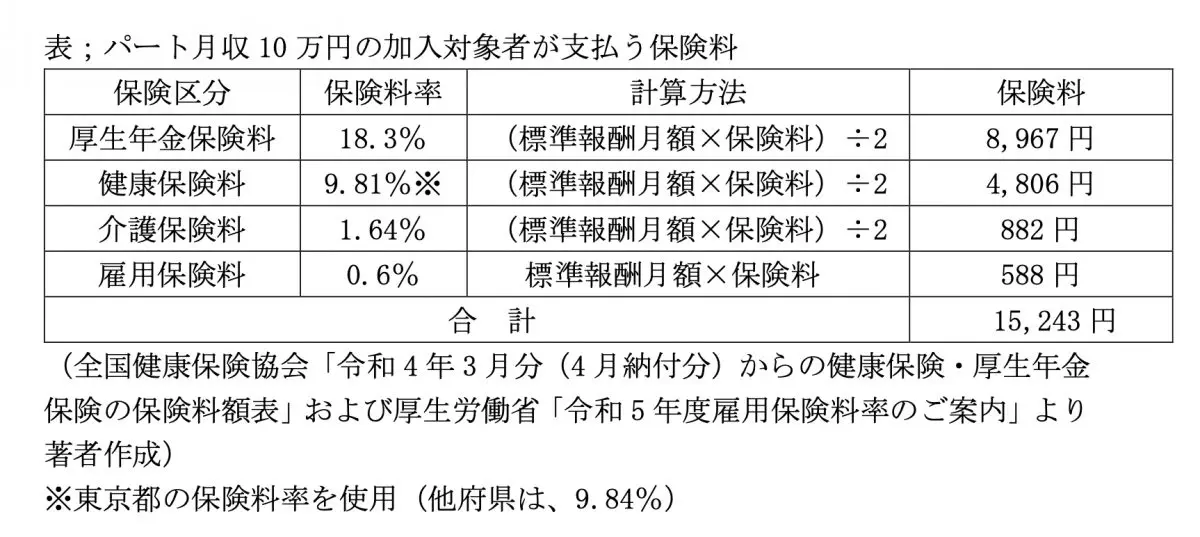

(1)社会保険料はいくら払うのか?

いままで配偶者の扶養の範囲内で勤めていた人がパートを開始し、加入対象者になると下表の保険料を支払います。ただし、介護保険料は満40歳に達した時点で支払い義務が発生しますので、対象外の方は支払う必要はありません。

ここで標準報酬月額は、報酬月額から等級区分されます。10万円の報酬月額ですと報酬月額は9万8000円です(健康保険・厚生年金保険の保険料額表より)。

なお、保険料は給与天引きとなり、保険料額は基本的に会社と労働者が折半しますが、雇用保険のみ会社と労働者で負担する金額が異なり(会社負担:0.65%、労働者:0.3%)ます。

(2)最終的な手取りは?

働いていて所得を得ている人は、所得に応じて所得税や住民税を納める必要があります。いままで見てきた社会保険料は、課税額を算出するときに控除されますので、その分税金が安くなります。

なお、税金控除にはこの社会保険料の他に、基礎控除や加入している生命保険料、個人型確定拠出年金やiDeCoなども控除の対象ですので、税金額は人によって異なります。

具体的な手取りは、勤め先の経理担当部門に問い合わせをするか、配布される給与明細で確認しましょう。

出典

厚生労働省 社会保険適用拡大特設サイト

厚生労働省 社会保険適用拡大ガイドブック

全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

厚生労働省 令和5年度雇用保険料率のご案内

執筆者:堀江佳久

ファイナンシャル・プランナー