共働きで「年収600万円×2」の夫婦と、夫が「年収1200万円」の専業主婦の家庭、手取り収入はどれくらい差が出る? それぞれの金額を試算

家庭の形が変化していく中で夫婦それぞれが高収入であるパワーカップルも登場しました。一方、パートナーの1人が高収入を稼ぎ、もう1人が専業主婦(夫)を続けている世帯も存在します。本記事では、世帯収入が同じでも共働き世帯と専業主婦(夫)世帯で手取り収入がどれだけ異なるかを日本の税制度に照らしながら解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

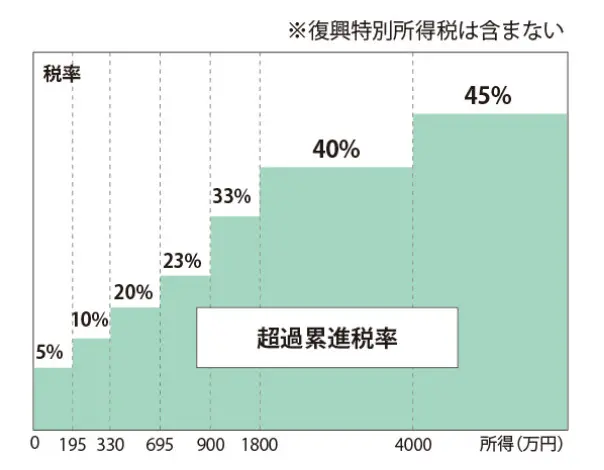

日本は超過累進課税制度である

前提として、日本は所得が高額になればなるほど税率が高くなる超過累進課税制度を採用しています。図表1の通り、所得がある金額ラインを超えると、その超えた金額に対して高い税率が掛けられます。

図表1

金融広報中央委員会 知るぽると

例えば所得が1200万円の場合には、900万円を超える300万円分に対しては33%の税金がかかります。所得金額を抑えるために配偶者控除や社会保険料控除など合わせて15の控除を活用できますが、この控除も年収が一定ラインを超えると上限に達してしまい効果は薄くなります。

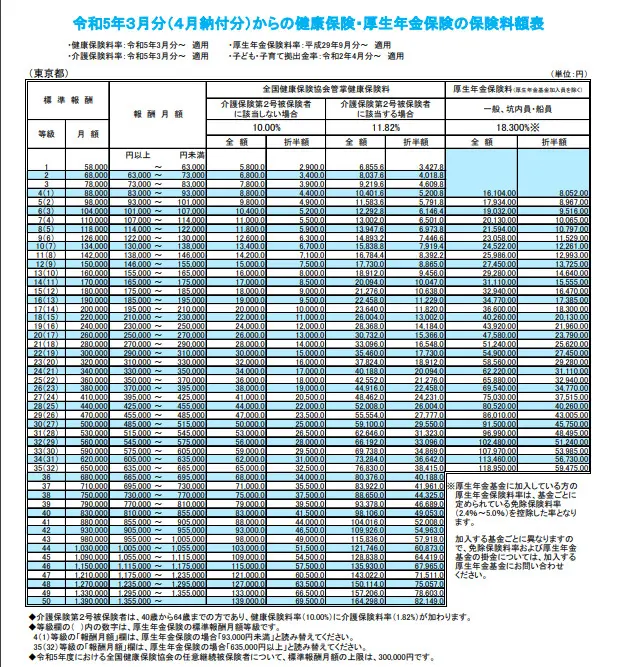

また、所得税だけでなく、図表2の通り、社会保険料についても月々の給与水準とされる標準報酬月額を基に社会保険料が決定するため、高収入であればあるほど社会保険料の負担割合も増加します。

図表2

全国健康保険協会 令和5年度保険料額表(令和5年3月分から)

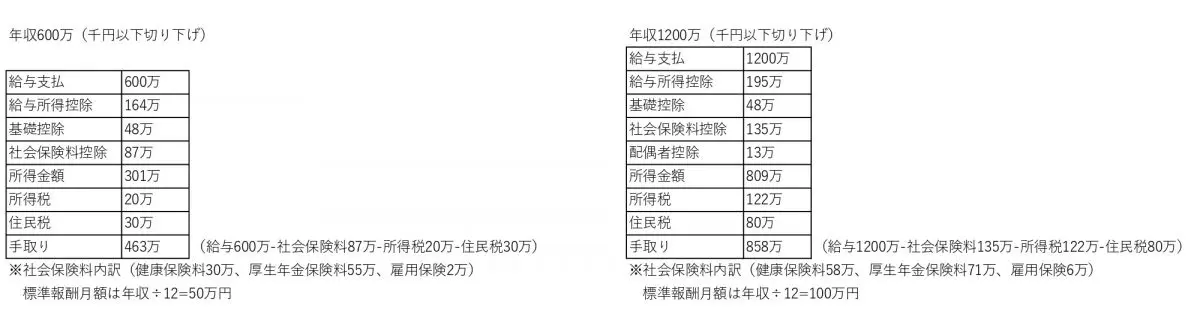

年収600万円2人世帯と単身年収1200万円世帯の手取りの差

実際に、年収600万円同士の共働き世帯と、パートナーの一方の年収が1200万円の専業主婦(夫)世帯ではどれくらい手取り収入に差が出るか計算してみました。条件は以下の通りとします。

・35歳同士の夫婦

・東京在住

・ボーナスは考慮しない

・控除対象は基礎控除、給与控除、社会保険料控除、配偶者控除のみ

・雇用保険料率は0.05%

図表3

筆者作成

図表3の通り、年収600万円の手取りが463万円に対して、年収1200万円の手取りは858万円となりました。世帯手取りで考えると年収600万円×2人の共働き夫婦の場合は926万円となり、年収1200万円1人に対して手取り金額は年間68万円も多くなります。

世帯手取りを最大化するための工夫を

日本の税制度や控除の仕組みにより、夫婦世帯の1人だけが高収入の場合、その分手取りも多く引かれてしまうのが現状です。世帯としての手取りを最大化するためには、夫婦の働き方や各控除の仕組みを学び、有効に活用していくことが重要となるでしょう。

出典

金融広報中央委員会 知るぽると 所得税の仕組みを理解しよう!

全国健康保険協会 令和5年度保険料額表(令和5年3月分から)

国税庁 No.2260 所得税の税率

厚生労働省 雇用保険料率について

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー