FP1級技能士、宅地建物取引士、プライマリー・プライベートバンカー、事業承継・M&Aエキスパート

年収700万円超は全体の約15.7%

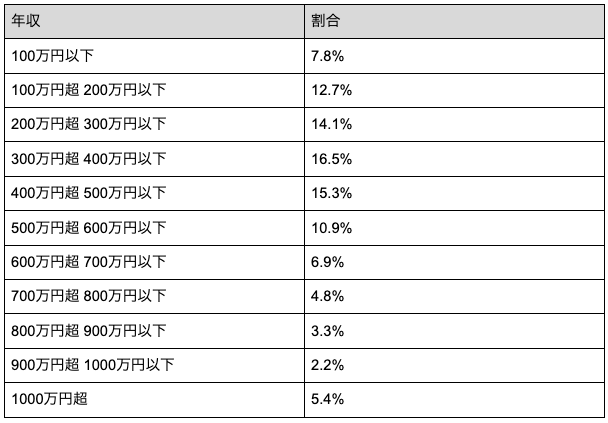

国税庁の「令和4年分 民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の平均給与は458万円です。つまり年収700万円超の人は、平均年収より非常に多い年収であることが分かります。また、給与階級別分布は図表1のとおりです。

図表1

国税庁 令和4年分 民間給与実態統計調査を基に筆者作成

年収700万円を超える人の割合は全体の約15.7%です。およそ6人に1人しか年収700万円超の人はいないという結果でした。

年収700万円の人の手取り金額

社会保険料や所得税などの税金が差し引かれた後の手取り金額は、総支給額のおよそ8割程度です。扶養家族の有無など、その人の状況により変化しますが、年収の約75~85%相当になることが多いです。そのため年収700万円の人の場合、目安となる手取り金額は約525~595万円であり、月額に換算すると約44~50万円となります。

住宅ローンの借入目安は約3500万円

年収700万円ともなれば、住宅の購入を検討し始める人もいるでしょう。無理なく返済を続けることが可能か確認することが前提ですが、年収700万円のケースでは約3500万円までの住宅の購入が選択肢に入ります。

住宅ローンの借入金額を決める際に考慮すべき指標として「年収倍率」があります。年収倍率は世帯の年収額を基準に、住宅購入価格を検討するための数値です。

住宅金融支援機構が集計している「2022年度 フラット35利用者調査」によると、利用者の年収倍率は土地付注文住宅で7.7倍、マンションは7.2倍、建売住宅は6.9倍、中古マンションは5.9倍、中古戸建は5.7倍という結果になっています。

ただし金利や返済期間も考慮すると、無理のない返済をするには年収のおよそ5倍までが目安と考えるのがよいのではないでしょうか。

年収700万円超は高収入

年収700万円超は全体の約15.7%という結果でした。平均年収の人の生活と比較した場合、ゆとりある生活を送れそうです。無理のない返済を行うのであれば、住宅ローンを利用した上で約3500万円までの住宅購入も視野に入ります。

なお、仕事においては年収よりもやりがいや働きやすさなどを選ぶ人も多いでしょう。価値観は人それぞれ異なるため、今回の結果はあくまで1つの参考としてください。

出典

国税庁 令和4年分 民間給与実態統計調査-調査結果報告-

住宅金融支援機構 2022年度フラット35利用者調査

執筆者:小林裕

FP1級技能士、宅地建物取引士、プライマリー・プライベートバンカー、事業承継・M&Aエキスパート