夫は「年収900万円」ですが、激務で体が心配です。妻である私も働いて「世帯年収」を900万円にするほうが良いのでしょうか?「手取り」はどれくらい変わりますか?

本記事では、同じ年収であっても、片働きのケースと共働きのケース、一方が扶養に入ってパートをする場合など、さまざまなパターンで手取り金額がどれだけ変わるかをシミュレーションします。

CFP、行政書士

共働きの場合、手取り金額では数十万円多くなる可能性も

基本的に、一方が高年収であるよりも夫婦共働きの年収のほうが手取りは増える傾向にあります。これは所得が多いほど税負担が大きくなる累進課税制度を採用しているからです。

また、年収が高いほど社会保険料も増加するため、夫(妻)の年収が1人で900万円の場合よりも、夫婦で600万円+300万円などのほうが手取り金額は大きくなりやすいのです。

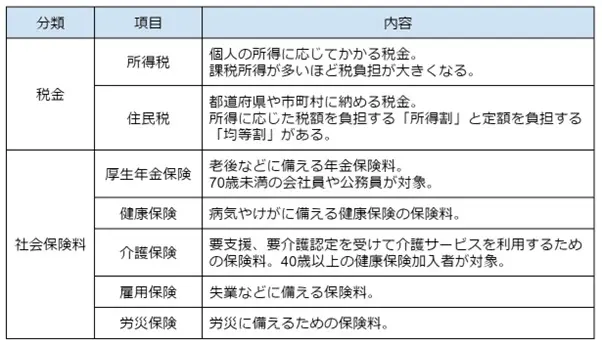

社会保険料や税金など、額面給与から差し引かれるものには図表1のような項目があります。

図表1

筆者作成

手取り金額を簡易的に求める方法として、額面給与の75%~85%を基準に計算すると言われています。年収900万円であれば、手取り金額は675万円~765万円になります。また、パートで年間100万円の収入である場合は、基本的に配偶者の扶養に入る(いわゆる第3号被保険者)ため、保険料の納付はありません。

さらに詳細な比較のために、シミュレーションツールを利用した年収ごとの手取り金額を図表2に示しています(東京都・40歳で試算)。

図表2

| 項目 | 900万円 | 800万円 | 600万円 | 300万円 |

|---|---|---|---|---|

| 所得税 | 62万6500円 | 45万4700円 | 19万6500円 | 5万2600円 |

| 住民税 | 53万7000円 | 45万1100円 | 30万4000円 | 11万5200円 |

| 健康保険 | 45万円 | 40万8000円 | 30万円 | 15万6000円 |

| 厚生年金 | 71万3700円 | 71万3700円 | 54万9000円 | 28万5480円 |

| 介護保険 | 8万1900円 | 7万4256円 | 5万4600円 | 2万8392円 |

| 雇用保険 | 5万4000円 | 4万8240円 | 3万6000円 | 1万8000円 |

| 手取り | 653万6900円 | 589万4円 | 455万9900円 | 234万4328円 |

シミュレーションツールを基に筆者作成

夫が900万円稼ぐ場合、夫800万円と妻100万円、夫600万円と妻300万円のケースを考えると、手取り金額が最も多くなるのは夫600万円と妻300万円のケースであり、夫の年収が900万円の場合よりも40万円ほど多くなります(簡易的なシミュレーションであるため、控除額などの影響で実際の手取りは異なることがあります)。

夫900万円:手取り650万円

夫800万円、妻100万円:589万円+100万円=手取り689万円

夫600万円、妻300万円:456万円+234万円=手取り690万円

※年収100万円は手取り金額も100万円として計算

基本的には共働きのほうがリスクは低い

本記事では手取りについて考えましたが、夫婦どちらも厚生年金保険に加入していれば、将来受け取ることができる年金額も多くなるといったメリットもあります。また、病気やけがで働けなくなった場合なども考えると、できるだけ夫婦どちらも働くほうがリスクを軽減することができます。

高収入の仕事は、肉体的にも精神的にも負担が大きいことが多いと思います。一方の収入に頼らず、夫婦ともに働くことが可能であれば、その選択肢を検討することをおすすめします。

出典

国税庁 No.2260 所得税の税率

総務省 個人住民税

日本年金機構 国民年金第3号被保険者の保険料について

執筆者:御手洗康之

CFP