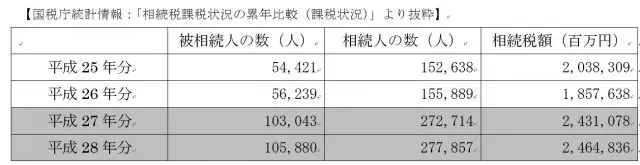

「お父さんの遺産はお母さんが全部相続すれば相続税が安くなる」は、正しい?正しくない?二次相続ってなに

今回は、「一次相続」と「二次相続」について考えてみます。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

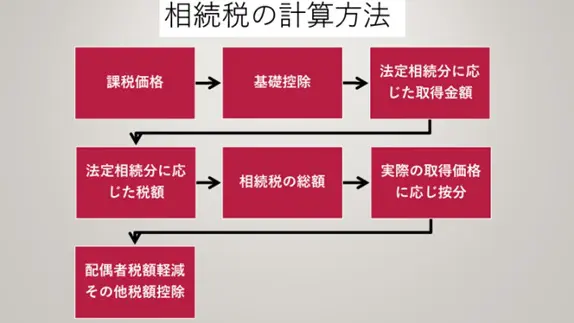

相続税の算出

相続税は図1のように算出します。

いわゆる相続税対策とは、課税価格を低くするための対策です。例えば、生前贈与をしたり、借金をして不動産を購入することで、相続税の課税対象となる財産を小さくしたり、財産の評価額を下げたりして相続税額をおさえます。また、特例や控除を上手に利用することも相続税対策になります。

一次相続においては、計算方法の最後「配偶者税額軽減その他税額控除」を利用して相続税を減らすことはできます。一次相続の相続税だけを考えれば、配偶者軽減を最大限利用することが有利です。

【一次相続・二次相続とは】

一次相続とは、ご夫婦どちらか一人が亡くなったときの相続(相続人は、配偶者と子)二次相続は、ご夫婦のもう一人が亡くなったときの相続(相続人は、子のみ)

例えば、財産の所有者である父親が亡くなり(一次相続)、その後母親が亡くなる(二次相続)というパターンです。

一次相続のときは、母親が多く相続しても子が反対することは少ないようです。しかし、配偶者税額軽減を利用して節税をすればいいと安易に考えてしまうと、後の二次相続でしっぺ返しを食らうことになります。

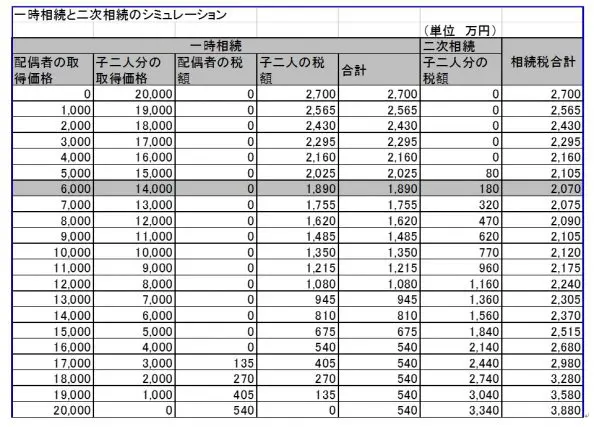

【一次相続と二次相続のシミュレーション】

配偶者税額軽減により母親の取得した財産が法定相続分または、1億6000万円のどちらか多い方までは、配偶者に相続税がかかりません。

具体的には…

・相続財産価格4億円の場合、そのうち2億円を母親が相続

相続税:子の相続分2億円のみ課税

・相続財産価格8000万円を、母親がすべて相続

相続税:配偶者のみなので、相続税は0円

一次相続のみを考えるなら、最大限配偶者の軽減を利用するのが正解です。しかし、次に来る二次相続では配偶者軽減は使えません。そのため、ここで多額の相続税が発生してしまいます。

モデルケース(相続財産2億円で子が2人)で試算した相続税は下表のようになります(一次相続の財産をそのまま二次相続で子が均等に相続した場合)。

一次相続では母親が1億6000万円以上相続すると、税額が最低になります。

しかし、二次相続税の合計まで考えれば、母親の相続分を6000万円程度にするのが良いということになります。

(注)実際には、母親の個別の財産や、老後資金などの検討が必要です。

【相続税がなくても二次相続はトラブルが発生しやすい】

一次相続のときには、片方の親が健在なので、子供同士でもめることは少ないものです。しかし二次相続では仲裁役となる親がいないため、相続税の有無を問わず、トラブルになるケースが増えるようです。

一次相続では、母親が不動産などの分けにくい財産を相続し、子供たちは分けやすい財産を均等に相続することができます。前述のように、母親の相続分が多くてもあまりもめ事にはなりません。

しかし、二次相続では、全財産を子供たちで分割しなくてはなりません。不動産など分けづらい財産が多く、平等に分割するのが難しいなど、もめる要素が多くなります。

そして二次相続のときには、財産を残した親の思いを確認することはできないのです。

つまり、一次相続が発生した時点で、親が築き上げた財産をどのように兄弟で承継するのが良いかを考えておくことが必要です。母親から希望を確認して、二次相続対策をしておけば兄弟間のトラブルは回避できるはずです。

一次相続の後には必ず二次相続があることを受け入れて、早めの準備を進めましょう。

Text:宿輪 德幸(しゅくわ のりゆき)

AFP認定者、行政書士