母が認知症になり口座からお金が引き出せない‥どうすればいい?

65歳の男性から相談です。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

父親の遺産を全て母親へ

昨年父親が亡くなり、遺産は現金4000万円と自宅(課税評価1000万円)でした。遺言がなかったので兄弟で協議し、全てを母親に取得させました。これだけあれば今後、施設などに入るにしても金銭的に困ることはないだろうと考えたのです。

しかしその後、母親は認知症になり、銀行口座をロックされてしまいました。本人が銀行に行った際の言動から認知症と判断されたのですが、別居の子は気が付くのが遅れてしまったようです。

ロックされた口座のお金を使うためには、銀行が言うように成年後見人をつけるしかありません。子は遠くに住んでいますので、専門職後見人が選任される可能性が高いと思われます。

財産額が多いので、後見人の財産管理の報酬は4万円/月程度が予想され、87歳女性の平均余命7.30年(厚生労働省による令和元年の統計)で計算すると、報酬総額は350万円(4万円×12月×7.30年)にもなります。

認知症を見越した相続

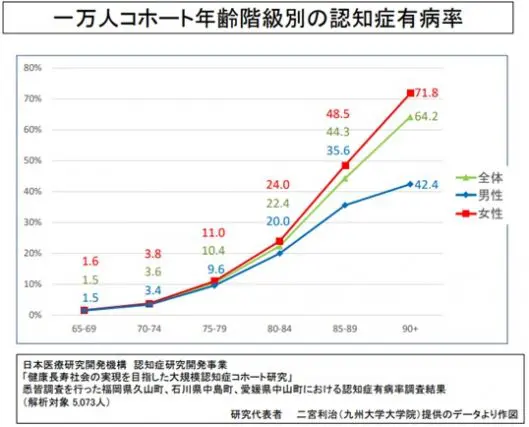

厚生労働省の資料によると、認知症の有病率は以下のようになっています。女性の80代後半では、半数近くが認知症となっています。

出典:国立研究開発法人 国立長寿医療研究センター 「認知症施策の総合的な推進について(厚生労働省老健局総務課認知症施策推進室)」

父親の相続のときに、母親の認知症に備える必要があったのです。例えば、以下のような対策が考えられます。

(1)子が遺産を取得する

母親の今後の生活に必要な金額を子が取得します。母親のために子が取得するのです。取得した遺産は、その人の所有財産ですから自由に使うことができます。相談者の兄弟の関係は良好で母親の老後を守りたいのですから、問題なく母親のために使えたと思われます。

(2)民事信託(家族信託)を組成する

遺産を母親が取得し、その金銭を信託財産として民事信託を組成します。信託であれば、母親のために使う財産であることが明確になり、子が自分のために使うことはできません。

受託者、受益者代理人など分担して役割を担うことでチェックが働き、兄弟間で疑念が生じることも防げます。信託財産の管理処分は受託者の権限となりますので、母親が認知症になっても支障ありません。母親が死亡した後で、残った財産を兄弟で公平に分けることができますし、相続手続きも簡単になります。

認知症でも初期のうちは対策できる

認知症が進行してしまうと、成年後見以外の選択肢はありませんが、初期の時点であればまだ対策が取れます。

成年後見制度では、その程度により3つの段階に分けています。

補助:事理弁識能力が不足

保佐:事理弁識能力が著しく不足

後見:事理弁識能力を欠く

補助の段階では、法律行為ができます。例えば、家庭裁判所に補助を申し立てるときには、本人の同意(法律行為)が必要です。認知症であっても本人の判断能力はあり、法律行為が有効になるのです。例えば以下のようなことも可能です。

(1)民事信託を組成

(2)生前贈与

相続時精算課税制度を活用して、非課税で子に贈与します。ただし、贈与額を相続時に相続財産として課税対象とされてしまいますので、注意が必要です。

相談者の例で4000万円を子に2000万円ずつ生前贈与した場合、1人当たり2500万円以下なので贈与税は0円です。相続発生時には、4000万円は相続税の課税対象となります。

(3)任意後見

年金は本人の口座に振り込まれますので、認知症でロックされる恐れがあります。後見人は、本人の法定代理人として本人口座を使うことができます。任意後見の場合、後見人を指定することができ、専門家報酬も法定後見よりは抑えることができます。

贈与や信託した財産で金銭が足りない場合には、合わせて任意後見の利用を検討した方が良いでしょう。

相談者は、対策をする前に口座がロックされたため、法定後見を使うほかありませんでした。参考資料とした上記のグラフで分かるように、認知症になるのは珍しいことではありません。相続人が既に高齢である場合には、財産を取得しても凍結されてしまう恐れがありますので、その対策を含めて相続手続きを進めることが重要です。

出典

国立研究開発法人 国立長寿医療研究センター 「認知症施策の総合的な推進について(厚生労働省老健局総務課認知症施策推進室)」

執筆者:宿輪德幸

CFP(R)認定者、行政書士