相続登記の登録免許税の免税措置の1年延長と相続登記の義務化について

そして、令和3年度の税制改正により、その適用期限が令和4年3月31日まで延長されました。

これは相続登記といい、相続が発生したときに、被相続人が所有していた建物や土地などの不動産の名義変更手続きのことです。相続登記は法律上、行わなければならない期限や罰則は現時点ではありませんが、4月21日の国会で義務化の関連法案が可決されました。

今回は相続登記とは何か、どのような場合が減免措置にあてはまるのか見ていきましょう。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

相続登記とは

相続登記とは、被相続人(=相続される人、不動産の所有者)が亡くなり、相続が発生したときに被相続人が所有していた建物や土地などの不動産の名義変更手続きのことです。通常、法定相続分と異なる相続分の不動産を相続した場合、相続登記をしていないと、第三者に当該不動産の所有権を主張できませんので遺産分割協議により、不動産を相続する場合に行います。

どのような場合に免税措置を受けられるの?

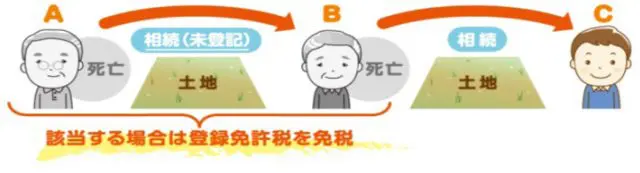

免税を受けることができる相続登記の申請のイメージは、以下のとおりです。

(出典:法務局ホームページ(※))

登記名義人となっている被相続人Aから相続人Bが相続により土地の所有権を取得した場合において、その相続登記をしないまま相続人Bが亡くなったときは、相続人Bをその土地の登記名義人とするための相続登記については、登録免許税が免税となります。

この場合、必ずしもCがその土地を相続している必要はなく、例えばBが生前にその土地を第三者に売却していたとしても、一次相続についての相続登記の登録免許税は免税となります。

注意しておきたい点は、あくまでA→B間の登録免許税であってB→C間の二次相続分による土地の所有権移転の登記に関しては、この免税措置の対象とはなりません。

適用を受けるには

相続登記の登録免許税の免税措置については、「租税特別措置法第84条の2の3第1項により非課税」と登記申請書に記載する必要があります。もし記載がない場合は、免税措置は受けられず、土地の価格に対して通常どおり0.4%の税率がかかりますので注意が必要です。

今後は義務化される

冒頭にも書きましたが、国会で土地の相続や所有者の住所を変更した際の登記申請を義務化し、違反した場合は10万円以下の過料を科すといった関連法が成立し、2024年度をめどに土地や建物の相続を知った日から3年以内に登記するように義務付けます。

ただし、相続開始から3年以内に遺産分割協議がまとまらずに相続登記ができない場合は、法定相続分による相続登記をするか、自分が相続人であることを期間内に申請すれば過料は免れます。

また、相続により土地を取得した相続人が申請時の手数料と国が10年間管理するのに必要となる標準的な費用を納付すれば、その所有権を放棄して土地を国庫へ帰属させることが可能となる制度が新設されます。

最近は、相続登記が未了のまま放置されるケースが多くなっており、登記簿を見ても誰が所有者か分からず、公共事業や地震や豪雨等の災害からの復旧や民間の土地取引の妨げ等、さまざまな社会問題の要因となっている可能性があります。

現在は、原則相続人全員が申請することになりますが、ご自分のためだけでなく次世代のために、この法案の有無に関係なく相続登記を行うようにしましょう。

(※)法務局「相続登記の登録免許税の免税措置について」

執筆者:田久保誠

田久保誠行政書士事務所代表