相続税の計算は難しくない。マスターの仕方教えます。 その1

ポイントさえ押さえれば、相続税の計算はそんなに難しくはありません。

これから3回にわたって相続税の計算の仕方を解説します。これを読んでいただければ、専門家に聞かなくても、簡単な計算なら自分自身でできるようになると思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続税の計算のプロセス

相続税の計算のプロセスは、大きく次の3段階に分けられます。

第1段階:相続財産から課税価格を求める段階

第2段階:相続税の総額を求める段階

第3段階:相続人ごとの相続税額を求める段階

第1段階では、さまざまなものを足し引きして、相続財産から課税価格を求めますが、その段階である程度の相続に関する知識が要求されます。相続税の計算を分かりにくくしている1つの要素は、第2段階と第3段階という2つのプロセスを通して相続税を求める回りくどさです。

第2段階で、相続人ごとにそれぞれの法定相続分に基づく仮定の取り分を設定し、それに相続税率をかけて各人の相続税額を計算し、それらを加えて相続税総額を求めます。

そして、第3段階で各相続人の実際の相続分に基づき、相続税総額を割り振って、相続人ごとの相続税額を求めます。要するに、「各相続人の取り分 × 相続税率 = 相続税額」というわけにはいかないのです。

相続財産から課税価格を求める

第1段階の相続財産から課税価格を求めるプロセスについて説明したいと思います。相続財産から課税価格を求める式は、以下のとおりです。

まず、相続人ごとの課税価格を以下の式に従って求め、それらを合計して、課税価格の合計額を求めるという手順を取ります。

各相続人の課税価格 = 相続または遺贈により取得した相続財産(本来の相続財産) + みなし相続財産 + 相続時精算課税による贈与財産 - 非課税財産 − 債務および葬式費用 + 相続開始前3年以内の贈与財産

(1)相続または遺贈により取得した相続財産(本来の相続財産)

相続とは、個人が死亡した場合、その人(被相続人)が所有していた財産上の権利義務を、被相続人の配偶者や子などの一定の身分関係にある人(相続人)に承継させることをいいます。

遺贈とは、被相続人が遺言によって、他人に財産の全部または一部を無償で供与することをいいます。

相続・遺贈のいずれも被相続人の死亡によって始まりますが、相続は身分関係、遺贈は被相続人の遺言により受取人が決まります。

本来の相続財産には、土地、家屋、株式、預貯金、現金、貴金属、宝石、書画、骨董、自動車、立木、貸付金、営業権、著作権、特許権など、金銭に見積もることができる経済価値のあるものが含まれます。

(2)みなし相続財産

民法が規定する上記に示した本来の相続財産でなくとも、経済的に見て、相続や遺贈による財産の取得と同じ効果がある場合には、みなし課税財産として課税の対象となります。みなし相続財産にはさまざまな種類がありますが、主なものは以下のとおりです。

(ア)生命保険金等

(イ)死亡退職金

(ウ)特別縁故者への財産分与

(エ)信託財産

(オ)債務免除など

(3)相続時精算課税による贈与財産

相続時精算課税とは、次のような制度です。

1.受贈者である子や孫は2500万円まで贈与税を納めずに贈与を受けることができます。

2.受贈者は、贈与者である被相続人が亡くなったときに、その贈与財産の贈与時の価額と相続財産の価額とを合計した金額から相続税額を計算し、一括して相続税として納税します。

相続時精算課税は、相続時まで課税を繰り延べ(=延期)する制度ということができます。

(4)非課税財産

以下に挙げる財産には相続税はかかりません。そのため、相続した場合でも課税価格に含める必要はありません。生命保険金および死亡退職金については、みなし相続財産としていったん課税価格に含めますが、非課税枠は課税価格から控除します。

(ア)墓石、仏壇、仏具紙を祭る道具など日常礼拝をしているもの

(イ)相続人が国や地方公共団体に寄附をした相続財産

(ウ)非課税枠内で相続人が受け取る生命保険金および死亡退職金

生命保険金、死亡退職金ともに、それぞれ500万円×法定相続人の数の金額が非課税となります。

(5)債務および葬式費用

借入金、被相続人の未払いの所得税、住民税、固定資産税等、未払い医療費等

通夜および本葬費用等

(6)相続開始前3年以内の贈与財産

相続人が相続開始前3年以内に被相続人から贈与により財産を取得した場合は、それらの財産を課税価格に加算します。その際、相続人が支払った贈与税があるときは相続税から差し引くことができます。

この制度は被相続人が亡くなる直前に、駆け込みで暦年贈与により財産を相続人に分与することを防止するためのものです。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

例題をベースに考えてみましょう

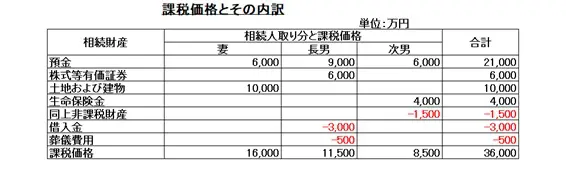

次の場合の各相続人の課税価格、および課税価格の合計金額はいくらか?

被相続人Aの家族関係(相続人):妻、長男、次男

相続人による遺産分割協議で、以下のとおり相続財産を分割することに合意。

預貯金:2億1000万円(妻6000万円、長男9000万円、次男6000万円)

株式等有価証券:6000万円(全て長男へ)

土地付き建物(被相続人と妻の居住住宅):1億円(全て妻へ)

生命保険金(契約者および保険料負担者は被相続人、受取人は次男):4000万円

借入金:3000万円(全て長男へ)

葬儀費用:500万円(長男への相続分から拠出)

課税価格は次のとおりです。

課税価格を計算するに当たり注意すべきことは以下の3点です。

1.生命保険金には「500万円×法定相続人の数」の非課税枠があるので、それを控除する(差し引く)必要があります。この場合は法定相続人の数は3人なので、非課税枠は1500万円です。

2.借入金は負の相続財産なので課税価格を求めるに当たり、その金額を控除します。

3.葬儀費用も2と同様に控除します。

まとめ

相続税は、まず第1段階として相続人ごとに以下の計算をして、それぞれの課税価格を求めます。

本来の相続財産に、みなし相続財産と相続時精算課税による贈与財産を加え、そこから非課税財産と債務および葬式費用を引き、最後に相続開始前3年以内の贈与財産を加えます。

次に、それらを合計して課税価格の合計額を求めます。その後、第2段階、第3段階の相続税計算のプロセスに入っていくことになります。

次回は、第1段階以降の計算のプロセスについて解説します。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー