生命保険を使った節税対策。相続税ではなく、一時所得による節税の仕方。その1

一般に紹介されている生命保険を利用した節税方法は、生命保険金が相続税の対象となる場合で、相続時の非課税枠のメリットを活用したものです。この記事で説明するのは、その節税方法をきちんと理解された方向けに、さらに踏み込んだものです。

通常の方法を初級とすると、中級から上級レベルになり、記事の冒頭で説明しますが、生命保険の課税関係をきちんと理解されている方で、かつ、資産家の方にお勧めするものです。

また、今回説明している方法は、あくまで骨子なので、詳細は個々のケースによって異なってくることがあります。実際に実行する場合は、税理士など信頼できる専門家のアドバイスを求めることを推奨します。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続における生命保険の活用の仕方

相続における生命保険の活用の仕方には次の2通りがあります。

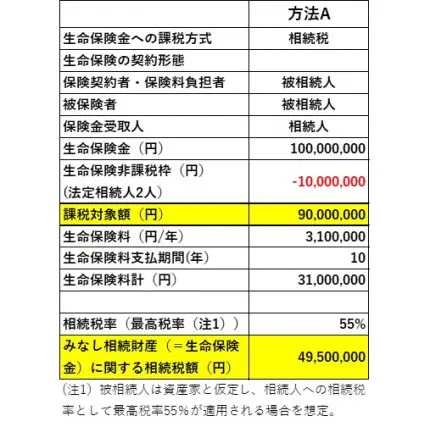

保険契約者・保険料負担者:被相続人

被保険者:被相続人

保険金受取人:相続人

生命保険金への課税の方法:相続税

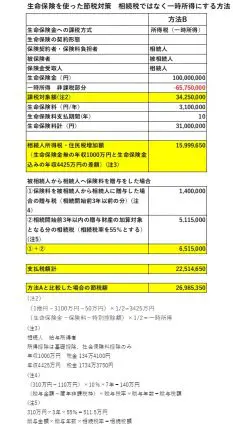

保険契約者・保険料負担者:相続人

被保険者:被相続人

保険金受取人:相続人

生命保険金への課税の方法:所得税(一時所得)

方法Aと方法Bの違いは、「保険契約者・保険料負担者」と「生命保険金への課税の方法」の部分です。

方法Aでは、被相続人が保険料を負担するので、保険金は相続財産に含まれ、受取人である相続人に相続税が課税されます。

方法Bでは相続人が保険料を負担し、保険金を受け取るので、相続とは切り離されます。この場合、保険金は相続人の一時所得と見なされ、所得税が課されます。

両者とも保険料を支払い、被相続人の死亡によって相続人が保険金を受け取るという点では同じです。しかし、保険料負担者の違いにより、生命保険金への課税方式が異なるので、節税効果が違ってきます。

その違いを十分に認識した上で、節税対策上、どちらが有利なのかを判断する必要があります。

具体例に基づいて両者の違いを検証

それでは次の事例に基づいて、両者の違いを検証してみましょう。

被相続人:父

相続人:長男、次男 計2人

【方法A】

保険金1億円の生命保険(終身保険)の保険料を被相続人が負担し、相続人のどちらか1人が保険金を受け取ります。被相続人の保険料負担は、年当たり310万円で、10年続けるものとします。その場合の保険金に関する相続税額を求めてみます。

※筆者作成

【方法B】

保険金1億円の生命保険(終身保険)の保険料を相続人が支払い、保険料を負担した相続人が保険金を受け取ります。ただし、相続人は保険料を支払うだけの資力がなく、保険料は被相続人が相続人に毎年贈与するものとします。贈与額は年当たり310万円で、贈与の期間は10年、贈与税および相続開始前3年以内の贈与財産の加算の措置も取ることと仮定します。

その場合の保険金に関する税額を求めてみます。

※筆者作成

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

方法Aと方法Bの節税額の違い

上記のとおり、方法Bを採用した方が、2698万5350円節税できることがわかります。

方法Aの税額合計:4950万円

方法Bの税額合計:2251万4650円

節税効果の差:2698万5350円

結論は、被相続人が相続人に保険料を贈与し、保険料負担者を相続人にした方法Bの方が、節税効果が大きいということになります。次回「その2」では、このようなことがなぜ起きるのかについて説明したいと思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー