なぜ子どものために貯めたお金に税金がかかるの? 贈与税の仕組みを解説!

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

贈与税とはどんな税金?

贈与税とは、売買や賃借などを除いて、個人から財産を受け取った際にかかる税金です。

例えば、孫が祖父母からお金をもらった場合などが該当しますが、もちろん親が子どもの将来を思って貯めたお金を本人に渡したときにも、親から子への贈与として贈与税が発生します。

とはいえ、贈与税は1円から課税の対象となるわけではなく、1月1日から12月31日までの1年間に受け取った財産の総額が110万円を超えた部分にかかります。

この110万円までは贈与税が非課税となる仕組みを基礎控除といい、1年間に受けた贈与の合計額が基礎控除の範囲内である110万円未満であれば贈与税は発生しません。

注意したいのは、基礎控除の額は贈与した人(贈与者)の数に関係なく110万円ということです。複数人からの贈与を受けた場合でも、その合計が110万円を超えた部分に贈与税がかかります。

なぜ贈与税が存在するの?

贈与税が存在する理由は、個人の意思による財産の移転に税金を課すことで、富の再分配を図ることにあります。

本来、財産の移転による富の再分配は相続税が担うところですが、相続が発生する前に贈与によって財産が移転すると相続税が機能しなくなるため、それを補完する意味合いで贈与税が存在しています。

仮に贈与税が存在しない場合、富の再分配が機能せず、資産家の家系は永遠に資産家であり続けるという社会構造ができあがってしまいます。自身が贈与を受けたときや、贈与した相手に贈与税が発生すると、何となく損をしたように感じてしまうかも知れませんが、巡り巡って社会を支えている重要な税の1つなのです。

贈与税の計算は?

先述したとおり、贈与税は基礎控除額の110万円を除いた部分にかかります。その際にかかる税率は贈与額によって10%から55%となりますが、税率の区分は一般税率と特例税率によって異なっています。

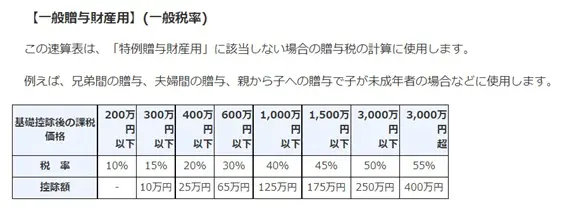

一般税率は兄弟間の贈与、夫婦間の贈与、親から未成年の子への贈与など、特例贈与財産に該当しない場合に適用されます。

出典:国税庁 「No.4408 贈与税の計算と税率(暦年課税)」

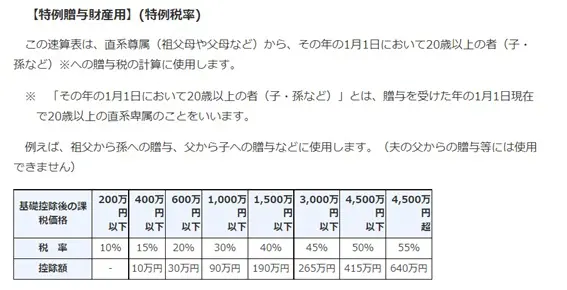

特例税率は父母、祖父母といった直系尊属から、1月1日時点で20歳以上の子や孫への贈与の際に適用されます。

出典:国税庁 「No.4408 贈与税の計算と税率(暦年課税)」

なお、贈与税を計算する際、一般税率と特例税率の両方が適用される財産が含まれている場合は、全ての財産を一般税率で計算した税額に占める一般贈与財産の割合に応じた税額と、全ての財産を特例税率で計算した税額に占める特例贈与財産の割合に応じた税額を合計して算出します。

贈与税には特例もある

贈与税においては、相続時精算課税や夫婦間の居住用不動産の贈与など、一定の条件の下、直系尊属や配偶者から贈与を受けた際に一定額まで非課税となる制度があります。

子どもに年間110万円以上の贈与を行う場合、または贈与を受ける場合、これらの特例について考慮しておくと贈与税を節税できることがあります。

まとめ

贈与税は相続税を補完し、社会において富の再分配をする働きを持った税金です。親が子どものために貯めたお金を渡す際、贈与税が発生することに不満を感じる部分もあるかもしれませんが、贈与税の仕組みを正しく理解すれば、納得して納税できるのではないでしょうか。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

執筆者:柘植輝

行政書士