孫への贈与は、遺言状に書くより生前贈与した方がメリットあるって本当?

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

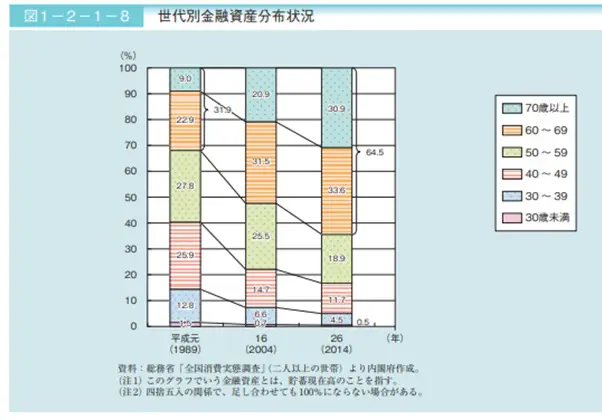

資産の偏り

内閣府の高齢社会白書によると、世代別の金融資産の保有割合は、2014年時点で60歳以上が全体の64.5%となっています。高齢者が相続財産を取得しても、あまり消費されないため経済も活性化されません。

冒頭に書いたように、高齢となってから相続財産を取得することが増えていることも一因となり、資産の高齢者への偏りもどんどん進んでいます。

出典:内閣府 令和元年版高齢社会白書(全体版)

教育費や住宅ローンなどでお金が必要な世代に資産が移動できれば、消費が増え経済に良い影響が出るはずです。

遺言で遺贈する

遺言がない場合には、相続財産は法定相続人の協議により分割します。法定相続人でない孫は、相続財産を得ることはできません。しかし、遺言であれば孫に遺贈することは可能です。

その場合の注意点は

・法定相続人の遺留分を侵害しない。

兄弟姉妹以外の法定相続人の遺留分(請求すれば取得できる相続財産の一定割合)を考慮する。遺留分を主張しそうな相続人には、遺言で取得させた方が無難。

・遺言執行者を指定する。

遺言執行者があれば、財産の取得に際し法定相続人の協力が不要になります。

・相続税が発生する場合、代襲相続以外の孫の相続税は2割加算となります。

法定相続人である配偶者や子に不満を持たれないような遺言とすることが、円満な相続のために必要です。

生前贈与

生前贈与であれば、孫に直接渡すこともできますし、喜ぶ姿も見ることができます。渡した財産が、役に立つ様子を確認することもできるかもしれません。

(1)暦年贈与

親族間でも贈与をすれば贈与税の対象になります。しかし、年間110万円の非課税枠の範囲内であれば、贈与税は発生しません。

110万円は受贈者1人の金額ですから、贈与したい者が複数人いれば、最大「年間110万円×人数」を非課税で贈与できます。

(2)必要な教育費などをその都度贈与

扶養義務者相互間において、生活費または教育費に充てるためにした贈与により取得した財産のうち、通常必要と認められるものについては、贈与税の非課税財産となります。

教育費を援助すれば、孫が卒業後に奨学金の返済で経済的に困窮することも防ぐことができ、子と孫の両者から感謝されることになります。ただし、認知症などで意思能力がなくなると贈与はできなくなってしまいます。

一括贈与の特例

祖父母などから、教育、結婚子育て資金などの援助を受けた場合に、贈与税が非課税となる特例措置があります。

信託銀行等に金銭を信託し、税務署へ非課税申告書を提出することで、教育資金1500万円、結婚子育て資金1000万円までの一括贈与が非課税となります。

用途には制限があり、支払った証明(領収書等)を銀行に提出する必要があります。また、受贈者の年齢により契約終了(教育資金30歳未満、結婚子育て資金50歳未満)し、残額に対しては贈与税が発生します。贈与後に認知症になっても、孫への援助は継続できます。

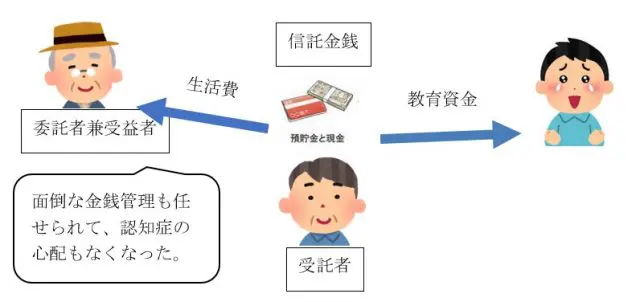

民事信託で孫に生前贈与

贈与者が認知症になっても、これまでどおりの贈与を継続したい場合、民事信託が考えられます。

受益者(祖父)の生活資金管理、および扶養の範囲で孫の教育資金を支援することを信託目的として、受託者(子)と信託契約を締結します。万が一認知症になっても影響はなく、受益者が死亡して信託終了したときの残余財産の分割方法も、決めておくことができます。

贈与は、相続よりも税金が高いということで、避けている方もいますが、このように非課税で贈与することも可能です。相続税が発生する財産がある場合には、生前贈与すると相続財産が減少しますので、相続税の節税対策にもなります。

出典

内閣府 令和元年版高齢社会白書(全体版)

執筆者:宿輪德幸

CFP(R)認定者、行政書士