教育資金を祖父母からもらった場合、贈与税はかかるの?

子どもの進路により教育資金の金額も変わると思いますが、文部科学省の「子供の学習費調査(平成30年度)」(※1)の結果によると、例えば幼稚園から高校まですべて公立に通った場合で合計約541万円、すべて私立の場合では約1830万円となり、大学などに進学することで費用はさらにかかります。

もし、子どもの教育資金を祖父母から援助してもらうことができたら、子育て世帯としては助かるところですが、お金を受け取るということは贈与税がかかるのでしょうか?教育資金の贈与と贈与税について解説していきます。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

教育資金の贈与はいくらまでなら贈与税がかからない?

結論からいいますと、祖父母(贈与者)から孫(贈与者)が一括で受け取る教育資金については「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度」という特例を利用することで、1500万円までなら贈与税がかからないようになっています(※2)。

教育資金の一括贈与による贈与税の非課税制度とは?

祖父母など、直系尊属から教育資金として一括で贈与を受けた場合の贈与税の非課税制度の概要は以下のとおりです。

【対象となる贈与の期間】

平成25年4月1日から令和5年3月31日まで

【対象となる受贈者】

30歳未満の方

【使途】

教育資金(教育資金には入学金や授業料、学用品の購入や学校行事などにかかる費用のほか、塾代や習い事といった学校外で支払う費用も含まれます)

【適用方法】

祖父母など直系尊属から、下記3つのいずれかにより教育資金を一括贈与で取得した場合、取扱金融機関などと教育資金管理契約を結ぶ必要があります。

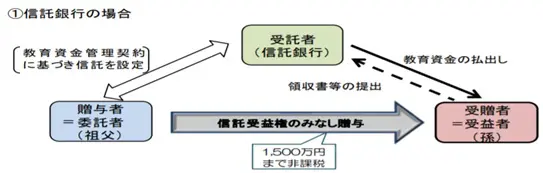

(1)信託受益権を取得した場合

出典:国税庁 「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A」

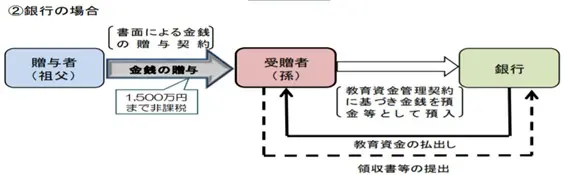

(2)書面による贈与で取得した金銭を銀行等に預け入れした場合

出典:国税庁 「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A」

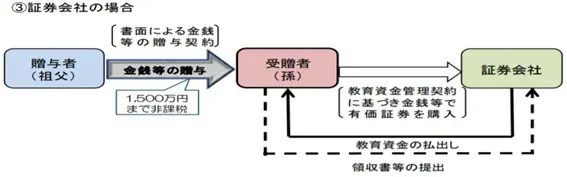

(3)書面による贈与で取得した金銭等で、証券会社等で有価証券を購入した場合

出典:国税庁 「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A」

全体の流れは?

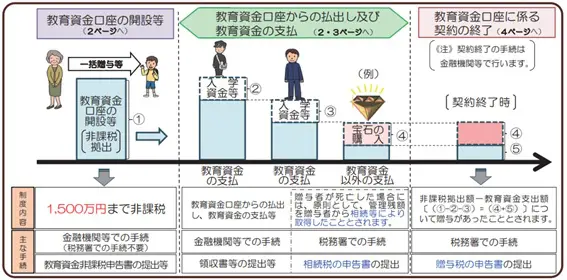

教育資金の一括贈与を受けることになったら、以下の流れで必要な手続きなどを行います。また、条件に該当した場合は契約が終了となります。

1. 金融機関等で教育資金口座を開設し、金融機関等の営業所を経由して教育資金非課税申告書を提出することで贈与税が非課税となります。

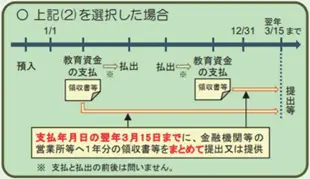

2. 教育資金口座からの払い出し、および教育資金の支払いを行った場合は、以下2つの方法に応じて、支払いに充てた金銭にかかる領収書などを期限までに金融機関の営業所等に提出する必要があります。

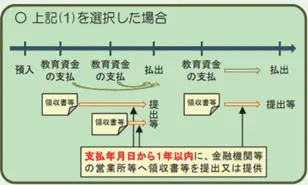

(1)教育資金の支払後に、実際に支払った金額を口座から払い出す方法

期限:領収書等に記載等がされた支払年月日から1年を経過する日

出典:国税庁 「祖父母などから教育資金の一括贈与を受けた場合の贈与税の気課税制度のあらまし」

(2) 上記(1)以外の方法を選択した場合

期限:領収書等に記載された支払年月日の翌年3月15日

出典:国税庁 「祖父母などから教育資金の一括贈与を受けた場合の贈与税の気課税制度のあらまし」

なお、上記(1)と(2)の教育資金口座からの払出方法の選択は、教育資金口座の開設時に受贈者が行います。

3. 以下の5つの事由に応じ、いずれかの早い日に教育資金口座にかかる契約は終了します。

(1)受贈者が30歳に達した(終了日は30歳に達した日。30歳到達日に学校に在学している、または教育訓練を受けている方で、金融機関等に届け出た場合を除く)

(2)受贈者(30歳以上の方に限る)が、その年のいずれかの日において学校に在学した日、または教育訓練を受けた日があることを金融機関等に届け出を行わなかった(終了日はその年の12月31日)

(3)受贈者が40歳に達した(終了日は40歳に達した日)

(4)受贈者が死亡した(終了日は死亡した日)

(5)口座の残高がゼロになり、かつ口座にかかる契約を終了させる合意があった(終了日は合意に基づいた日)

出典:国税庁 「祖父母などから教育資金の一括贈与を受けた場合の贈与税の気課税制度のあらまし」

契約期間中に贈与者が死亡したらどうなるの?

贈与者(祖父母)が契約期間中に死亡した場合、死亡したことを金融機関等へ届け出る必要があります。また、下記(1)と(2)に該当するときは一定の事由がある場合を除き、管理残額が相続などによって取得したものと見なされます。

(1)平成31年4月1日以後に、贈与者から信託受益権等を取得し、非課税制度の適用を受けた場合

(2)平成31年4月1日から令和3年3月31日までの期間に、贈与者から信託受益権等の取得(死亡前3年以内の取得に限る)をしており、非課税制度の適用を受けた場合

ただし、贈与者の死亡日に受贈者が23歳未満である、学校などに在学している、教育訓練給付金の対象となる教育訓練を受けている場合(その旨を証明する書類の提出が必要)は、相続などによって取得したものと見なされません。

管理残額について相続などによる取得として見なされ、贈与者から相続により財産を取得した方(受贈者や他の相続人など)のそれぞれの課税価格の合計額が遺産にかかる基礎控除額を超える場合は、申告期限までに相続税の申告を行うことになります。

また、受贈者が贈与者の孫であるなど、子以外の場合は令和3年4月1日以後の贈与によって取得した信託受益権等に対する部分について、相続税額の2割加算が適用されます。

まとめ

孫が教育資金を祖父母から一括贈与で受け取ると、1500万円を上限として贈与税が非課税となる制度を利用できます。

ただし、贈与者である祖父母が契約期間の途中で亡くなった場合、タイミングによっては管理残額が相続税の対象になるほか、相続税額の2割加算が適用されるケースもあるので注意が必要です。

出典

(※1)文部科学省 平成30年度子供の学習費調査の結果について

(※2)国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の気課税制度のあらまし

国税庁 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者