相続人の遺産浪費をトンチン年金で対策!

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

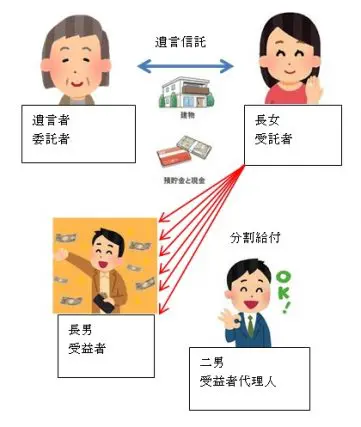

民事信託活用例

遺言を作成し、浪費癖のある相続人に取得させる財産を信託財産として、民事信託(遺言信託)を設計します。民事信託では、管理処分権限と利益を受ける権利(受益権)を分別します。

例えば、お金の管理について堅実な兄弟などに受託者になってもらい、設定した年月をかけて受益者となった相続人に財産を取得させます。信託財産とすることで、名義は受託者になりますので、その相続人が勝手に引き出すことなどできません。受託者は信託制度に従って帳簿を作成し、自分の財産と分別して信託財産を管理します。

親が亡くなった後は、兄弟で協力して浪費癖のある相続人が受け取る財産を管理することになり、遺言者が希望した年月をかけて給付することが信託により担保されます。

図表1

※筆者作成

受益者代理人がいる場合には、受益者は受託者に直接請求をすることができず、受益者代理人を介して受託者に請求する必要があります。図表1の例では、長女(受託者)は長男(受益者)から直接請求を受けないので、金銭管理がやりやすくなります。

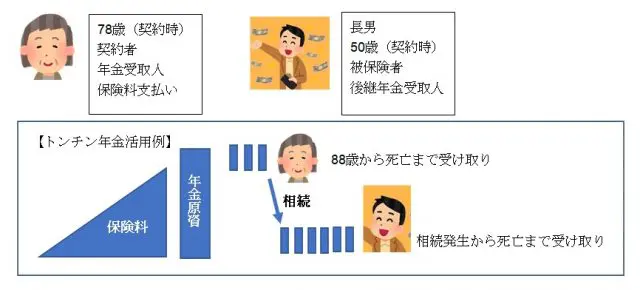

トンチン年金の活用例

トンチン年金とは、イタリアの銀行家トンチが考えた年金で、長生きすればするほど得をする仕組みです。

元々のトンチン年金では、年金を受け取る前に死亡した場合、それまで支払ったお金(保険料)は一切戻らずに掛け捨てとなります。今では解約返戻金を低く抑えて、長生きした人の給付を大きくした保険商品のことを指すようになっています。

トンチン性のない終身年金の場合は、自分で支払った保険料を原資として、年金の受取開始日における基礎率(予定利率・予定死亡率など)により年金額を計算します。トンチン年金では、死亡または解約した人の持ち分(保険料)が生きている人に移りますので、自分で支払った保険料以上の年金原資となるのです。

自分が死亡した後に、浪費癖のある子にトンチン年金を受け取れるようにしておくことで、定期的な援助を子が死亡するまで続けることができます。

図表2

※筆者作成

トンチン年金活用の注意点

トンチン年金を活用する場合、以下の点に注意する必要があります。

(1)生命保険料控除

納税者が対象となる個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。ただし、前述で紹介した活用例では要件を満たしておりませんので対象外です

●年金の受取人が、契約者またはその配偶者

●年金受取人が被保険者と同一人であること

●保険料の払込期間が10年以上であること

●確定年金や有期年金の場合、年金の受取開始が60歳以降であること、かつ受取期間が10年以上であること

(2)年金の受取開始日前に被保険者(長男)が死亡した場合、解約返戻金と同額の死亡保険金が支払われますが、解約返戻金は支払った保険料より少ない金額です(保険料の7割程度に設定されているものが多い)

(3)親の相続発生時には、その時点での年金受給権の評価額が相続税の課税対象となります。

親が保険料を支払い、年金を受け取る場合、死亡により受給権が長男に移動しますので、その他の家族の協力などは不要です

なお、民事信託の場合は受託者となる人が必要ですが、金銭だけでなく不動産なども信託財産として管理できます。そのため、不動産から賃料などを得て受益者の生活を保全するといったことも可能となります。

執筆者:宿輪德幸

CFP(R)認定者、行政書士