【税金相談】マイホームを購入予定で、両親から資金援助を提案されました。税金はかかりますか?

Aさん夫婦は、近々マイホームを購入予定です。両親から「購入資金を援助してあげる」と提案を受けましたが、税金がかかるのではと心配しています。

親子の間でも高額なお金を贈与すると、通常は贈与税がかかります。しかし、自宅の購入資金の場合は「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」という特例があり(以下、「非課税の特例」と表記)、一定の要件を満たせば、最大1000万円までの資金援助について、贈与税がかかりません。

この特例を利用するためのポイントや注意点を見てみましょう。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

非課税の特例を利用するためのポイント

非課税の特例を利用するためにはいくつかのポイントがありますので、順に紹介します。

(1) 両親や祖父母からの贈与であること

両親または祖父母(以後直系尊属と表記)から、子や孫への贈与が対象です。結婚した相手の両親、つまり義理の両親からの贈与は、この制度を利用できません。

(例外:養子縁組の場合)

(2) 利用できる期間

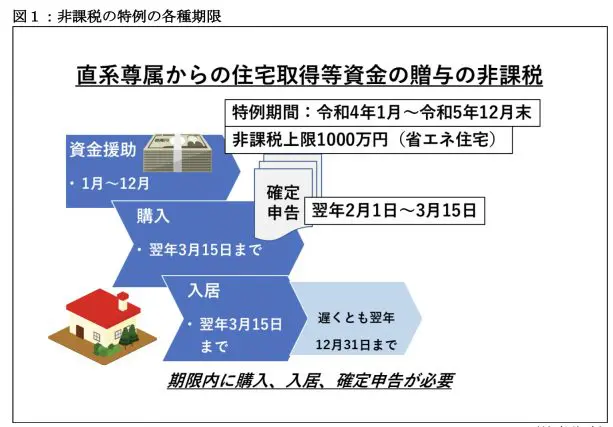

この非課税の特例制度は、利用できる期間が、令和4年1月1日から令和5年12月31日までとなっています。その間に自宅の購入資金を直系尊属から援助してもらう必要があります。

(3) 非課税の上限額

贈与の上限額は1000万円です。直系尊属の2人以上から資金援助を受けた場合は、受け取る子どもから見て、贈与を受けた金額を合計し、最大1000万円までが非課税です。

(省エネ住宅の場合1000万円まで、それ以外は500万円まで)

(4) 何度も利用できない

自宅を何度も買い替える人は少ないと思いますが、平成21年以降にこの制度を利用したことがある方は、再度利用することができないので注意してください。

(5) 購入する自宅は中古でも可

購入する自宅は、中古でもこの制度を利用できます。ただし中古物件の場合は、築年数や耐震基準などの要件を満たしていることが条件です。

(6) 暦年贈与と併用可能

通常の1年間あたり110万円までの非課税枠(暦年贈与の基礎控除額)を併用することが可能です。併用すれば最大1110万円まで非課税で贈与可能です。

(7) 確定申告で贈与税の申告が必要

非課税額の範囲内だったとしても、必ず贈与税の申告をしなければならないことに注意してください。

贈与を受けた年の翌年2月1日から3月15日までの間に、確定申告時に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に、各種必要書類を添付して、納税地の所轄税務署に提出する必要があります。

ここに記載した内容以外にも、年収など多くの要件を満たす必要があります。贈与の要件や購入する不動産の要件の詳細は、国税庁ホームページ(※)をご覧ください。

贈与と購入・入居のタイミングに注意

贈与と購入・入居のタイミングに注意が必要です。自宅を購入するつもりで、先に贈与を受け、その後何らかの理由で契約や入居が遅れると、非課税の特例が受けられなくなる場合があります。

1月から3月に自宅の購入を予定している場合、前年の12月に贈与を受けると、契約手続きの遅れなどで、3月15日期限の確定申告に間に合わなくなる可能性があります。年明けに自宅を購入する場合は、贈与も年明けにしたほうが良いでしょう。

特に令和5年12月に、この特例制度を駆け込みで利用する場合は、確定申告に間に合うよう十分注意してください。

(筆者作成)

図1は、非課税の特例に関する各種期限を表したものです。贈与を受けた翌年の確定申告時には、購入した不動産の各種書類が必要となります。

そのためには、余裕をもって売買契約を済ませておくことが必要です。そして、贈与を受けた翌年の3月15日までに入居(または遅滞なく入居予定)していることが条件です。

また、入居を予定していても、贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例の適用を受けることができなくなります(修正申告が必要)。

もし、贈与を受けた後で、何らかの理由で購入を中止または延期する場合は、その全額をいったん返すことも必要です。そもそも売買契約ができていないと、贈与税の申請に必要な書類がそろいません。

そのままにしておくと、翌年税務署から贈与税の申告漏れが指摘され、高額な贈与税を支払うことになりますので、注意してください。

資金援助する両親にもメリットが

非課税の特例を利用して、直系尊属が資金援助を行うと、その分相続する現預金が減ることになります。つまり、相続財産が減り相続税が少なくなります。節税対策として積極的に利用したい制度です。

例えば子どもが3人いれば、非課税で最大3000万円の生前贈与が可能です。非課税の特例の適用を受けて、贈与税の課税価格に算入されなかった金額は、相続税の課税価格に加算する必要はありません(国税庁ホームページより抜粋)。

非課税の特例のデメリット

以下の2点については、注意してください。

(1)小規模宅地等の特例が使えなくなる

実家を相続する場合に、一定の要件を満たすと、土地の評価額を8割減してもらえる「小規模宅地等の特例」という制度があります。

この制度は「実家を相続する子どもが、持ち家に住んでいないこと」という条件があります。したがって、非課税の特例を利用して子どもが自宅を購入すると、小規模宅地の評価減の特例は利用できなくなります。

(2)相続トラブルの原因

この住宅取得等資金贈与の非課税を使って贈与税申告をすれば、贈与の事実が明確になります。そのため、子どもが複数人いる場合は、相続トラブルの原因となる場合がありますのでご注意ください。相続のことも踏まえて、親からの資金提供をお願いしましょう。

まとめ

Aさん夫婦は、非課税の特例が利用できることがわかり、安心されたようです。

今回の非課税の特例は、相続時の持ち戻しもなく、暦年贈与にも影響しません。もし両親や祖父母の支援が得られるなら、ぜひ利用したい制度です。相続税の節税対策としても有効です。

非課税の特例を受けるためには、多くの要件をクリアする必要があります。また、確定申告時に各種の関連書類を提出する必要があります。制度の利用に不安がある場合は、FP(ファイナンシャルプランナー)や税理士などの専門家にご相談ください。

出典

(※)国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)