今回はたんす預金と相続税の関係と、たんす預金のメリット・デメリットについても解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

たんす預金とは?

たんす預金とは、たんすはもちろんのこと、金庫、机の引き出し、冷蔵庫など家の中に置かれている現金の総称です。昔は給与が現金支給だったこともあり、たんすの引き出しにまとまった現金を保管していたことからこの名称が付いています。

キャッシュレスが進んだ現代では、若い世代は現金を持たない人が増えていますが、しかし年齢によっては今でも現金派の人も多いため、たんす預金をする人が多いです。

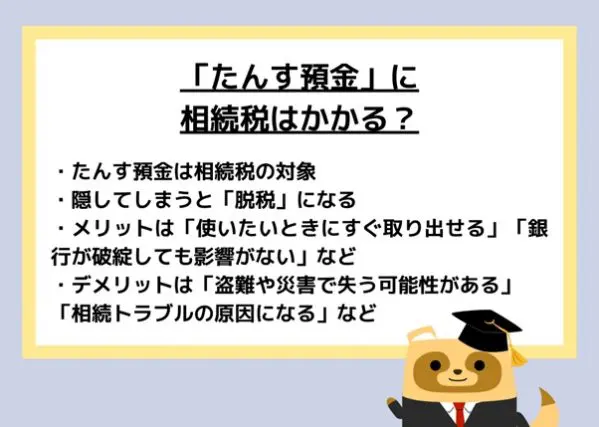

たんす預金は相続税の対象

残高を証明する資料がないたんす預金ですが、だからといって相続税で特別扱いされることはありません。実際の残高を数えて相続財産に含め、相続税の課税対象にさせなければなりません。

たんす預金は相続税の対象外と思い込んでいる人や、証拠資料がないことから安易な気持ちで相続税の節税策に使う人がいます。たんす預金にして現金を隠す行為は、節税策ではなく脱税行為になりますので注意しましょう。

たんす預金を隠すと高い確率で税務署にバレる!

たんす預金はその性格上、税務署も目を光らせている相続財産です。特に100万円以上を隠した場合には、まずバレると思っていた方が良いでしょう。

税務署はどのようにしてたんす預金を見つけ出すのでしょうか。基本的には「口座の出金記録」と、「家の中の実地調査」です。

まずは口座を何年もさかのぼって調査します。100万円を超えるような出金であれば、使用目的を証明できるはずですが、できなければたんす預金となって隠されているという「疑い」をもたれます。

そして、たんす預金にある程度の目星が付いたら、次は、税務署の職員が自宅の中を調査する実地調査が行われます。職員は経験から、たんす預金の場所を知り尽くしています。「冷蔵庫」や「仏壇」など、次から次に開けるように指示されるでしょう。

たんす預金を隠している状態でこの状況になったとき、発覚しないことを願う当事者の心中は計り知れません。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

たんす預金のメリット・デメリット

相続税の観点以外から、たんす預金のメリットとデメリットを考えてみましょう。

たんす預金のメリット

・使いたいときにすぐ取り出せる

ATMの時間や引き出し手数料を考えることなく、いつでもすぐに現金を取り出すことができます。特に、自由に車が運転できなくなっている高齢者にとっては、非常に便利な現金の置き方でしょう。

・税務署にのぞかれない

税務署は国民の口座を調査する職権があります。知らず知らずのうちに勝手に口座の動きを見られているのです。たんす預金であればその可能性は0です。

・銀行が破綻しても影響がない

銀行が破綻した場合、ペイオフによって1000万円までの残高は保証されますが、それを超える部分については失う可能性があります。自身で守っているたんす預金であれば、どこの銀行が破綻しようと影響はありません。

・死亡しても口座凍結されない

人が死亡すると、その人の口座は凍結され入出金が一切できなくなります。その人の口座を守るために必要な制度ではあるのですが、人の死後は入院代や葬式費用などの支払いがかさむため、すぐに使えるたんす預金の存在は助かるでしょう。

たんす預金のデメリット

・盗難や災害で失う可能性がある

自身の管理下にあるたんす預金は、何が起ころうとも自己責任になります。火災や洪水で消失したり、泥棒に盗まれたりした場合には泣き寝入りになってしまう可能性が高いです。銀行に預けてさえいれば、通帳がなくなったとしても預金は守られていますね。

近年は特殊詐欺に遭っても金融機関で引き出そうとした際に職員が気づいて被害防止されているケースが多数報告されています。しかし、たんす預金の場合は気づかないまま詐欺事件を完遂させてしまう恐れがあります。さらに、たんす預金の存在を第三者に知られた場合、強盗が入って命を奪われる恐れもあります。

・相続トラブルの原因になる

たんす預金には入出金の記録が付かないため、相続開始後に相続人の誰かが手を付けたとしても分かりません。誰も手を付けていなかったとしても、一度疑いが浮上してしまうと収拾がつかなくなってしまい、遺産分割協議が進まなくなる恐れがあります。

まとめ

たんす預金は相続財産で、相続税がかかります。たんす預金をすること自体は自由ですが、たんす預金で相続税を減らそうとする行為は脱税になりますので注意しましょう。

出典

金融庁 預金保険制度

国税庁 令和3年度 査察の概要

執筆者:FINANCIAL FIELD編集部