教育資金贈与と暦年贈与は併用できる?

1級ファイナンシャル・プランニング技能士、CFP認定者

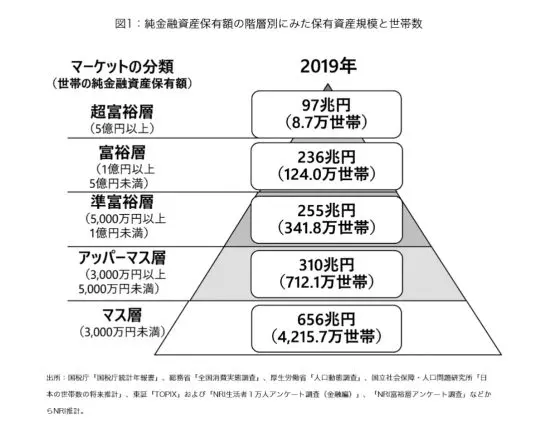

みなさん、「富裕層」という言葉を聞いたことがあるでしょうか?

富裕層とは、野村総合研究所では、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」と定義しています。

では、この富裕層は国内にどのくらいいるのか?

野村総合研究所の2019年の調査では、富裕層124万世帯、超富裕層8.7万世帯で合わせて132.7万世帯(※1)です。同年の国民生活基礎調査の概況で発表されている全国の世帯数 5178 万 5000世帯(※2)のうち、2.56%が富裕層ということになります。

(引用:野村総合研究所 ホームページ)

この富裕層には高年齢の方が多いといわれています。その富裕層の高齢者から、資産を若い世代に移管するために作られた制度が、教育資金に関わる贈与税の非課税制度です。子育て世代はいろいろ費用がかかり、その中でも教育資金は大きな割合を占めています。そんな子育て世代をバックアップするための制度でもあります。

この制度を活用すると、1500万円まで資産を有する祖父母から非課税で贈与を受けることができますが、贈与税が非課税になるためにはいろいろな条件があります。

教育資金贈与

教育資金贈与の非課税は、30歳未満の方が父母や祖父母などから教育資金に充てるために贈与されるもので、1500万円まで非課税となるものです。これは金融機関の口座を経由して行う必要があり、書面による贈与により取得した金銭を銀行等に預け入れをした場合、または書面による贈与により取得した金銭などが対象です。

使用できる範囲は、学校等(※3)に対して直接支払われる入学金、授業料、入園料、保育料、施設設備費や入学試験の検定料などのほか、学用品の購入費、修学旅行費や学校給食費など学校等における教育に伴って必要な費用などが含まれます。

学校等以外では、学習塾や水泳教室などやそれに付随する物品の購入、通学定期券代、留学のための渡航費などの交通費など多岐にわたります。

金融機関に預け入れた教育資金を払い出すには、一定の書類が必要となりますので、活用の際は金融機関に書類等を確認し利用されることをお勧めします。また、贈与を受けた者が30歳に達した時に、残額があったときは、その残額はその契約終了時に贈与があったこととされますので注意が必要です。

このように、制度を利用するためにはいろいろな制約がありますが、学習塾や水泳教室、留学費用など資金使途の範囲が広いため、祖父母などから援助を受けられそうな場合はぜひ活用したい制度です。

この制度は、現在令和5年3月31日までの間となっておりますが、若い世代への資産の移動を行うことにより経済を活性化させる目的などのため、延長される可能性もあります。祖父母が孫などに対し、1500万円までは援助できないけど100万円くらいなら援助できるような場合には、暦年贈与の非課税制度があります。

暦年贈与

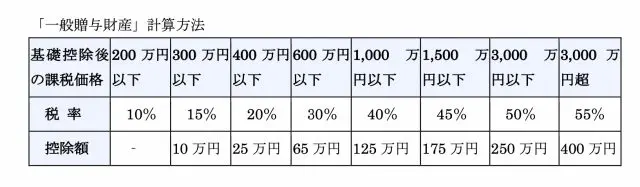

これは、贈与税の計算において110万円を控除できるもので、計算方法は、「特別贈与財産」と「一般贈与財産」に区分されます。

「特例贈与財産」は、贈与により財産を取得した者(※4)が、父母や祖父母などの直系尊属から贈与により得た財産に関わる贈与税の計算に使用し、父から子への贈与、祖父から孫への贈与などに使用します(※5)。

「一般贈与財産」は、兄弟間の贈与、親から子への贈与、夫婦間の贈与で、子が未成年のケースなどに使用します。

例えば、財産の贈与を受けた年の1月1日現在において、20歳以上の子や孫が父母もしくは祖父母から贈与を受けた際に、下記の計算方法となります。

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 15% - 10万円 = 48.5万円

ちなみに一般贈与財産は次の計算方法により計算します。

この暦年贈与の非課税枠については、見直しが検討されており来年にも制度が変更される可能性があるため、祖父母等から贈与を検討されている方は早めに利用されることをお勧めします。

まとめ

教育資金贈与の非課税1500万円と暦年贈与の110万円贈与の非課税は併用も可能ですので、状況に応じてどちらか一方を選択するか、両方を選択するか検討いただければと思います。

出典

(※1)厚生労働省 2019 年 国民生活基礎調査の概況(令和2年7月17日)

(※2)総務省統計局 人口推計(2019年(令和元年)10月1日現在)全国:年齢(各歳),男女別人口・都道府県:年齢(5歳階級),男女別人口-

(※3)「学校等」とは、学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校および各種学校、一定の外国の教育施設、認定こども園または保育所などをいいます。

(※4)贈与を受けた年の1月1日において20歳 以上の者のみ

(※5)夫の父からの贈与等には使用不可

野村総合研究所 野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計

※2022/10/6 内容を一部修正させていただきました。

執筆者:高畑智子

1級ファイナンシャル・プランニング技能士、CFP認定者