家族以外に財産を遺したい。遺贈の仕組みは?

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

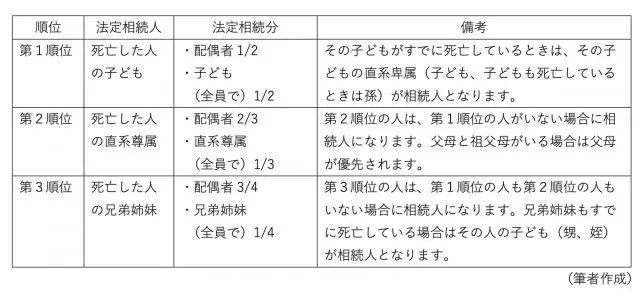

法定相続人とは? 法定相続人の法定相続分は?

まず、配偶者は法定相続人となります。配偶者以外は次の表にある順序で、配偶者とともに相続人になります。また、法定相続分も下記のとおりです。

また、相続を放棄した人は初めから相続人でなかったものとされます。さらに、内縁関係の人は相続人に含まれません。

法定相続分は、子ども、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。法定相続分は、相続人の間で遺産分割の合意ができなかった場合の遺産の持分であり、必ずしもこの割合で遺産分割をしなければならないわけではありません。

遺贈とは? どのような人が対象になるの?

遺贈とは、遺言によって財産を渡すことです。受遺者(遺贈を受ける人や団体)には特に制限はありませんので、法定相続人に対してもそれ以外の人や団体に対しても遺贈することは可能です。また、遺贈にあたって受遺者の承諾等はいらず、一方的な意思によって行うことができます。

遺贈の対象者は、例を挙げると、婚姻関係がない内縁の夫・妻、養子ではない再婚相手の子ども、子どもが存命の場合の孫、甥姪やその子ども、お世話になった子の配偶者や病院や介護施設等です。

注意点は?

上記のように、遺産を誰に渡すのかの希望を反映できますが、注意点として、配偶者や子等の遺留分がある法定相続人がいる場合には、遺留分を加味した上で遺贈を行う必要があります。

また、相続税や登記時の登録免許税は、遺贈よって財産を取得した受遺者が被相続人の1親等の血族(代襲相続人となった孫(直系卑属)を含む)、および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。相続税額の2割加算が行われる場合の加算金額の計算方法は、以下のとおりです。

加算金額=各人の税額控除前の相続税額×0.2

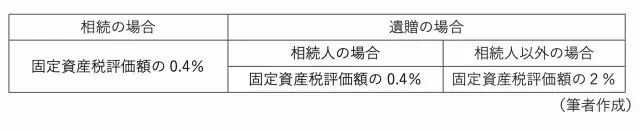

また、登記を行う際、遺贈で引き継ぐ財産の中に不動産が含まれている場合には、遺贈を原因とする所有権移転登記が必要ですが、その場合の登録免許税も法定相続人と法定相続人以外の場合は以下のように異なります。相続の場合の登録免許税も共に見てみると、

もし、相続人が遺贈の受遺者である場合で、上記の適用を受けるためには、受遺者が相続人であることを証明するために戸籍謄本を提出する必要があります。

トラブルにならないように

遺産の処分をご自身の意思でできる遺贈ですが、法定相続人からしてみると、当然受け取れると思っていた財産が手に入らないことに対する不満が出てくるかもしれません。できることなら、生前のうちにご家族に遺贈を行おうと考えていることをお話しすることによって、不満等が緩和される可能性があるかもしれません。

また、税金等も法定相続人以外の場合は高くなりますので、税金面も考慮した上で判断すると良いでしょう。

出典

国税庁 No.4132 相続人の範囲と法定相続分

国税庁 No.4157 相続税額の2割加算

国税庁 No.7191 登録免許税の税額表

執筆者:田久保誠

田久保誠行政書士事務所代表