親が亡くなった場合「支給前の年金」は受け取れる?「埋葬料」や「高額療養費」などについても解説

本記事では、親が亡くなったときに受け取ることができるお金について解説します。

二級ファイナンシャルプランニング技能士

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

家族埋葬料・葬祭費

親が亡くなったとき、子どもが健康保険の被保険者で、親が被扶養者である場合に「家族埋葬料」として5万円が支給されます。

親が75歳未満で国民健康保険に加入していた場合や、親が75歳以上で後期高齢者医療制度の被保険者だった場合には、「葬祭費」が支給されます。どちらも、支給額は自治体によって異なります。

なお、死亡した人に健康保険の被保険者だった時期があり、資格喪失後3ヶ月以内に亡くなった場合には、健康保険から支給されますので確認が必要です。

健康保険からの家族埋葬料は死亡年月日の翌日から2年以内、国民健康保険や後期高齢者医療制度の葬祭費は葬祭を行った日の翌日から2年以内に申請する必要があるので注意しましょう。

未支給年金

「未支給年金」とは、もらえるはずだった年金やまだ支給されていない年金のことです。

未支給年金は、死亡の届出と未支給年金請求の届出をすることで生計を共にしていた3親等内の親族に支給されます。提出が遅れると年金を多く受け取りすぎることになり返還が必要になってしまうため、早めに提出するようにしましょう。

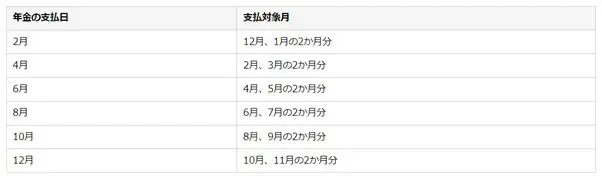

老齢基礎年金や老齢厚生年金の年金を受給していた親が亡くなると、同時に年金をもらう権利がなくなります。年金は年に6回、2月、4月、6月、8月、10月、12月に支払われます。支払い対象月は図表1のとおりです。

【図表1】

国民年金機構 Q.年金の支払月はいつですか。

もし親が3月に亡くなったとすると、4月にもらうはずだった2月と3月の2ヶ月分の年金が未支給年金となります。生計を共にしていた子どもが申請することで、この未支給年金を受け取ることができます。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

過誤納付金

亡くなった親が国民健康保険料や後期高齢者医療保険料を納めすぎていた場合、保険料が相続人に還付されます。

親が亡くなってから14日以内に、国民健康保険や後期高齢者医療制度の資格喪失届を市町村役場に提出する必要があります。戻ってくる健康保険料がある場合には「過誤納金還付請求書」が届くので、それを返送することで手続きは完了です。

高額療養費

1ヶ月間の医療費が自己負担の上限を超えていたときには、「高額療養費制度」によりお金の払い戻しを受けられますが、対象者が亡くなった後でも、相続人が代理人となって払い戻し手続きができます。

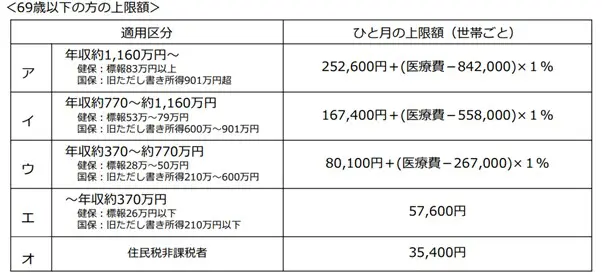

自己負担の上限額は、図表2や図表3のように年齢や所得によって変わります。なお、入院時の食費や差額ベッド代などは対象外のものがあるので注意しましょう。

【図表2】:1ヶ月間の医療費の自己負担額上限(69歳以下)

厚生労働省 高額療養費制度を利用される皆さまへ

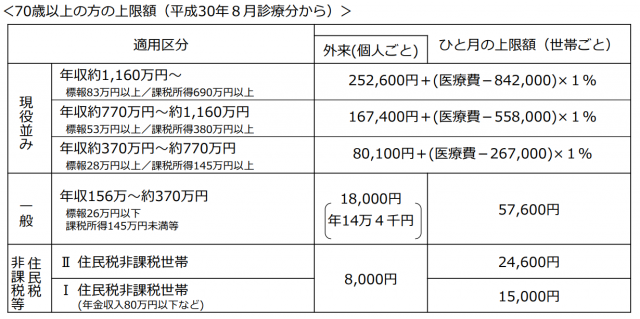

【図表3】:1ヶ月間の医療費の自己負担額上限(70歳以上)

厚生労働省 高額療養費制度を利用される皆さまへ

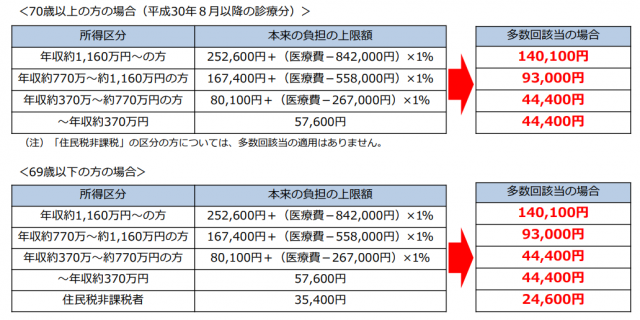

さらに、過去12ヶ月の間に3回以上上限額に達した場合は、4回目から図表4のように上限額が下がります。親が高額療養費の多数回該当となっていた可能性もあるため、ぜひチェックしてみることをおすすめします。

【図表4】

厚生労働省 高額療養費制度を利用される皆さまへ

高額介護サービス費

高額介護サービス費とは、1ヶ月に支払った自己負担額が負担限度額を超えた場合に、超過分が払い戻される制度です。亡くなった親の介護サービス費が上限額を超えていた場合には、相続人へ払い戻されます。

負担限度額は、所得によって図表5のように変わります。

【図表5】

厚生労働省 令和3年8月利用分からの高額介護サービス費の負担限度額が見直されます

一般的な所得の人の負担限度額は、月額4万4400円です。亡くなった親が介護サービスを利用していた場合は、お金が戻ってくる可能性があるでしょう。市区町村役場に、高額介護サービス費支給申請書を提出することで手続きができます。

まとめ

親が亡くなったとき、申請すれば戻ってくるお金について解説してきました。制度を知らずに申請しないと、受け取れるお金を受け取ることができません。

また、親が亡くなったあとはあらゆる手続きでバタバタし、気持ちも沈みます。そのときになって慌てるよりも、今のうちからどんな制度が利用できるのか確認しておくとよいでしょう。

出典

全国健康保険協会 ご本人・ご家族が亡くなったとき

文京区 葬祭費

厚生労働省 高額療養費制度を利用される皆さまへ

高知市 お亡くなりになられた方の介護保険に関する手続きについて

日本年金機構 年金を受けている方が亡くなったとき

※2023/3/30 記事を一部修正させていただきました。

執筆者:田邉史

二級ファイナンシャルプランニング技能士