【税制改正】 相続税の「生前贈与加算期間」が7年に延長!今後相続税対策はどうするべき?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

3年以内の贈与に関しては相続税がかかる

相続税対策として多くの方が利用されている方法に暦年贈与があります。相続税対策における暦年贈与とは贈与税が非課税となる年間110万円の範囲で贈与を続けて相続時の財産価格を圧縮するという手法です。

しかし、それを修正するルールに「贈与財産の加算」といわれるものがあります。それは、相続や遺贈で財産を取得した方が、亡くなった方から亡くなる前3年以内に受けた贈与は贈与時の価格で相続税の課税価格に加算するというものです。

例えば、親が亡くなり、子が4000万円の財産を相続したという事例で考えてみましょう。この場合、亡くなる3年前から親が子に毎年100万円ずつ、合計300万円を贈与していればその300万円を加えた4300万円に相続税がかかるということになります。

なお、直系尊属から贈与を受けた住宅取得等資金の非課税制度の適用を受けている部分など一定の贈与については例外となる場合もあります。

令和6年から相続税の生前贈与加算期間が3年から7年になる

「贈与財産の加算」による相続税の生前贈与加算期間は令和6年1月1日以降に贈与された分から7年へと期間が長くなることが決定しました。これによって今までに比べて相続税対策における暦年贈与が少々弱くなってしまいました。

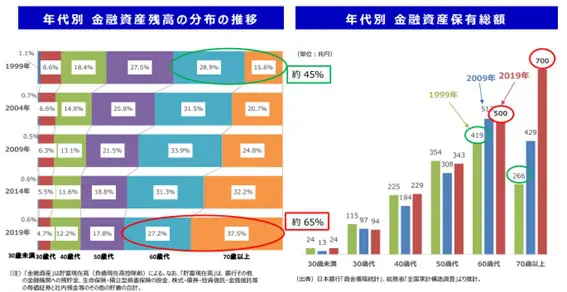

今回の改正の背景には、若い世代への資産の移転を推進したり海外と税制を合わせたりする政府の思惑が考えられます。2022年に行われた「第1回 相続税・贈与税に関する専門家会合」によれば、2019年時点では金融資産のおよそ65%を60歳以上が保有しています。

図表

出典:内閣府 第1回 相続税・贈与税に関する専門家会合(2022年10月5日)資料

加えて、今の相続は老老相続といわれる高齢者から高齢者への相続が多くなっており、若年層への資産移転が全く進まない状況です。

また、海外では資産の移転時期にかかわらず贈与税と相続税の価格が同じになるような制度になっているものの、日本はいつ資産を移転させるかによって税負担が異なる制度になっており中立性・公平性を欠きます。

そういった状況を改善するための一助として相続税の生前贈与加算期間が3年から7年へと延長されたのです。

今後の相続税対策はどうすればいい?

今後の相続税対策においても暦年贈与は一定の有効性を有するものの、節税力が弱くなったのも事実です。

そこで検討したいのが各種特例の利用です。

●相続時精算課税制度

●直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度

●直系尊属から教育資金の一括贈与を受けた場合の非課税制度

●直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税制度

上記のような制度を使って大きな額をまとめて子や孫といった若い世代に資産移転していくのです。特に相続時精算課税制度の利用価値は大きく飛躍します。2500万円までの贈与は非課税で相続時に相続税として精算するというものなのですが、これまで110万円以下の少額の贈与であっても申告が必要であるといった弱点がありました。

しかし、令和6年からは相続時精算課税制度が改正され、制度の利用中であっても年間110万円の贈与なら暦年贈与のように非課税となります。これをうまく活用することで相続税の生前贈与加算期間の変更をカバーすることができます。

相続税対策を行うなら常に税制の動向をキャッチするべき

相続税に関する税制は時と共に変化していきます。今後も社会情勢などに合わせて変更されていくことでしょう。相続税の生前贈与加算期間の変更はあくまでもその一部にしかすぎません。相続税対策について関心があるのであれば今後も税制の動向を追い続けるとともにまずは今回の改正についての対応を考えてみてください。

出典

内閣府 第1回 相続税・贈与税に関する専門家会合(2022年10月5日)資料

※2023/5/2 記事を一部修正いたしました。

執筆者:柘植輝

行政書士