夫が亡くなり未支給年金を受け取ります。その場合、相続税などの税金はどうなるのでしょうか?

そこで本記事では、未支給年金に着目して、相続税の対象になるのか、ほかの税金はかかるのかをまとめました。また、未支給年金と課税ルールを間違えやすいお金についても解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

年金受給者の遺族が受け取れる「未支給年金」とは

未支給年金とは、年金を受給している人が亡くなった時点でまだ受け取っていない、亡くなった月分までの年金および、亡くなったあとに振り込まれた年金のうち、亡くなった月分までの年金です。

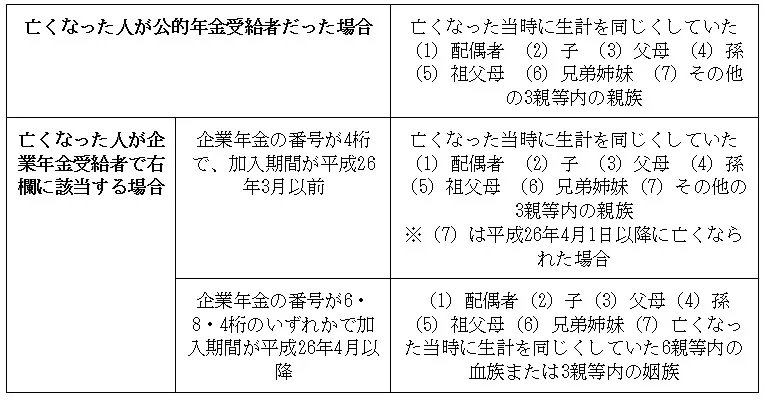

国民年金・厚生年金などの公的年金だけでなく、企業年金を受け取っていた場合にも、図表1の遺族に未支給年金を受け取る権利が発生します。

【図表1】

※カッコ内の数字は受け取り順位

日本年金機構および企業年金連合会のホームページより筆者作成

未支給年金は相続税が課税されない財産

公的年金や企業年金の未支給年金を遺族が受け取っても、相続税は課税されません。なぜなら、未支給年金は遺族の生活保障を目的として支給するものであり、生命保険金などと同じく請求した遺族固有の財産になると解釈されているためです。

ただし、同じ遺族が受け取れるお金でも、企業年金受給者が年金支払保証期間内に亡くなったときに遺族が受け取れる遺族給付金は、相続税の課税対象となるので注意しましょう。遺族給付金の受給権は遺族固有の権利ではなく、亡くなった人から年金受給権を相続したとみなされるためです。

また、企業年金加入者が在職中に亡くなった場合に遺族に支給される遺族一時金にも、相続税が課税されます。遺族一時金は、企業年金の運営委託機関から支給される、死亡退職金と同質のものであるためです。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

未支給年金を受け取ると所得税がかかることがある

遺族が受け取った未支給年金は、受け取った遺族の一時所得として扱われます。そのため、次の式で計算した金額に対して所得税がかかることを覚えておきましょう。

課税される一時所得の金額=一時所得に分類される収入の総額-収入を得るためにかかった金額-特別控除額(最高50万円)

一時所得に分類される収入は、次のような個人の収入です。

●懸賞や福引の賞金・賞品

●競馬や競輪の払戻金

●生命保険の一時金、損害保険の満期返戻金など

●法人から贈与を受けた金品(贈与が継続的ではないもの)

●遺失物拾得や埋蔵物発見に対する報労金など

●資産の移転などの費用として受けた交付金のうち、目的以外に充てられたもの

上記のような収入と受け取った未支給年金の額から、経費を差し引いた金額が特別控除額50万円を超えた場合は、確定申告をして所得税を納めなければなりません。

未支給年金を受け取ったら課税関係に注意

亡くなった人の未支給年金を遺族が受け取る場合、その年金が公的年金でも企業年金でも、受け取った人の固有の財産として相続税は課税されません。ただし、企業年金から支給される遺族給付金や遺族一時金には、相続税がかかるため注意しましょう。

また、その年の収入の内容によっては、未支給年金を含めた一時所得に対して所得税が課されることにも注意が必要です。申告・納税が必要な税金の種類を誤らないよう、ルールを確認しておきましょう。

出典

日本年金機構 年金を受けている方が亡くなったとき

企業年金連合会 年金を受給している方が亡くなられたとき

国税庁 未支給の国民年金に係る相続税の課税関係

国税庁 No.4123 相続税等の課税対象になる年金受給権

国税庁 No.1490 一時所得

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー