タンス預金「100万円」程度なら、国に財産を知られず「相続税」はかかりませんよね? この金額ならバレても問題ないでしょうか?

本記事では、どのようなケースが税務調査の対象となりやすいのか、またタンス預金がバレてしまったときにどのようなペナルティがあるのかについて解説していきます。

FP2級

税務調査の対象になりやすいケース2つ

タンス預金がバレてしまうのは、税務署による税務調査が行われることが原因です。令和4年度国税庁の調査では、全国で8000件以上の実地調査が行われ、そのうち7000件以上で申告漏れなどが認められています。ひとたび税務署に目をつけられると、約85%もの確率で申告漏れを指摘され、追徴課税を課されてしまうのです。

その中でも申告漏れが多い財産は現預金です。税務署は「タンス預金」や「名義預金」に目を光らせています。相続税の税務調査は申告期限から3年以内に行われることが多く、申告してから1年~1年半後に税務署からの連絡が入ることがほとんどのようです。

ただし、時効は申告期限から最大7年間となっており、1年半が経過して税務調査が入っていないから問題ない、というわけではありません。

申告漏れや計算ミスがあるケース

税務署では国税総合管理(KSK)システムで国民の金融資産などを一元管理しています。これをもとに相続税額を予測し、過少申告や申告漏れがないかをチェックしています。また単純な計算ミスがあった場合も、申告漏れなどのミスがある可能性が高いとして調査の対象者となるケースがあります。

税理士に依頼せずに申告したケース

財産の額が一定額を超えて、相続税の支払いが発生するケースでは、相続税の申告が必要です。また小規模宅地等の特例を活用するなどの場合は、相続税がゼロとなる場合でも申告が必要です。

このようなケースでは税理士に依頼せず、自身で申告する人もいるでしょう。税理士に依頼していない場合は、申告漏れやミスがある可能性が高いとして税務調査の対象となってしまうこともあるようです。また、資産額1~3億円が最も狙われやすいとも言われています。

タンス預金がバレたら高額な罰金を払う可能性大

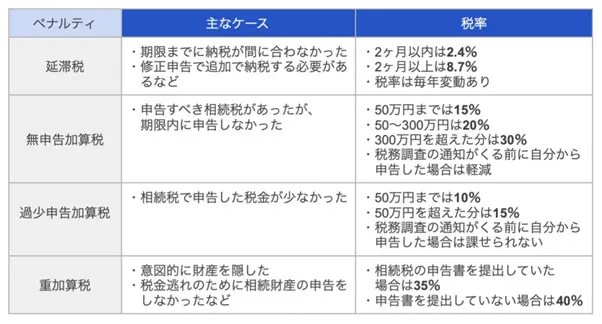

相続税を支払う必要があるケースで、税務調査によってタンス預金の存在がバレてしまうと、「延滞税」と、3つの「加算税」のうちいずれかの支払いが発生します。対象になるケースと税率について、図表1で確認しましょう。

図表1

(2024年1月現在)

財務省 加算税の概要、国税庁 延滞税の割合より筆者作成

この中で存在を知っていながら申告していなかったタンス預金については「意図的に財産を隠した」「税金逃れのために相続財産の申告をしなかった」と見なされ、「重加算税」の対象となる可能性が高いでしょう。相続税が発生するケースでは、見つかったタンス預金が100万円のみであった場合でも、ひとたびバレてしまうと35万円以上を支払うことになってしまいます。

まとめ

税務署のシステムによって国民の財産はある程度把握されています。相続税の支払いがもっと多いのではないか、計算ミスをしているから他にもミスがあるのではないかと疑われ、税務署から目をつけられると、100万円のタンス預金は簡単に見つかってしまうでしょう。

それどころか税務調査の対象になれば、その他にも名義預金などがあるのではないかと調べられ、さらに相続税の支払いが増える可能性もあります。時効は最大7年10ヶ月ですが、バレるのではないかとビクビクしながら過ごすより、正しく申告することをおすすめします。

出典

国税庁 令和4事務年度における相続税の調査等の状況(令和5年12月)

財務省 加算税の概要

執筆者:古澤綾

FP2級