親の借金が発覚したとき相続放棄すればいい? 対応方法や注意点も解説

ただし、相続放棄は相続開始から3ヶ月という短い間に多くのことを並行して正確に行わなければならず、多様化した財産の形に合わせた取り扱いが必要になるため、専門的な知識が必要になるケースもあるのです。

この記事では、相続放棄の概要と手続きまでの準備内容、および費用の目安金額、相続放棄のデメリットや回避策について解説しています。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

目次

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続は借金や支払い義務(マイナス財産)も引き継ぐ

親族が亡くなった場合に、その親族(被相続人)が持っていた財産は相続人が引き継ぎますが、これを「相続」といいます。相続は下記の指示に従って相続人へ分配されます。

・故人の遺言書:自筆や公正証書などで故人が相続内容を指示した書類

・法定相続割合:遺言書がなく法定の割合で遺産を全相続人で共有する

・遺産分割協議:遺言書の有無に関わらず全相続人で相続内容を決める

なお、被相続人に配偶者(妻もしくは夫)がいる場合には、配偶者は常に相続人に含まれます。その他の相続人の順位は下記のとおりで、法定相続割合は次の図表1の割合になります。

・第1順位:直系卑属(ちょっけいひぞく) :子ども

・第2順位:直系尊属(ちょっけいそんぞく):父母、すでに父母が死亡なら祖父母

・第3順位:傍系血族(ぼうけいけつぞく) :兄弟姉妹、すでに兄弟姉妹が死亡なら甥や姪

図表1

| 相続人の範囲 | 各相続人の法定相続割合 | |||

| 配偶者 | 配偶者 | 父母 | 兄弟姉妹 | |

| 配偶者のみ | 全部 | – | – | – |

| 配偶者と子ども | 2分の1 | 2分の1 | – | – |

| 配偶者 父母 |

3分の2 | – | 3分の1 | – |

| 配偶者と兄弟姉妹 | 4分の3 | – | – | 4分の1 |

| 子どものみ | – | 全部 | – | – |

| 親のみ | – | – | 全部 | – |

| 兄弟姉妹のみ | – | – | – | 全部 |

※国税庁 No.4132 相続人の範囲と法定相続分を基に筆者が作成

被相続人に借金があった場合の相続方法

被相続人が生前につくった借金などのマイナスの財産も相続財産に含まれるため、原則として相続人が借金の返済義務を引き継ぎます。また、相続した借金の負担割合(各相続人に課される返済義務)は法定相続分に準じるため、配偶者と子ども2人が1億円の借金を相続する場合の負担割合は、配偶者5000万円、子どもはそれぞれ2500万円を返済する義務を負うのです。

ちなみに、一般的なマイナス財産とは次のものがあります。

・ローンの残債

・滞納金(家賃、税金、健康保険料、契約サービス利用料など)

・サラ金やクレジットカードの借金

・買掛金など被相続人の事業における負債

・損害賠償の補償債務

なお、遺言書もしくは遺産分割協議で借金返済の負担割合が指定される場合がありますが、この取り決めは相続人間では有効な取り決めですが、債権者には主張できません。つまり、遺言書や遺産分割協議で「相続人Aが債務を全部負担し、相続人Bは債務の返済義務を免除する」とあっても、債権者は相続人AとBの双方へ返済を要請できるのです。

ちなみに、相続には図表2のように「単純承認」、「相続放棄」、「限定承認」の3種類があり、複数人による手続きが必要な場合もありますが、どれを選ぶかは自分で自由に選択できます。

図表2

| 単純承認 | 限定承認 | 相続放棄 | |

|---|---|---|---|

| メリット | ・プラス財産を相続できる ・特段の手続きは不要 |

・マイナス財産が多くても借金を負うことにはならない | ・マイナス財産を引き継がなくて済む ・単独意思で決められる |

| デメリット | ・マイナス借金も相続する | ・面倒な手続きが多い ・相続人全員の同意が必要 |

・どの財産も相続しない ・他の相続人へ影響する ・相続放棄は撤回ができない |

筆者作成

なお、マイナス財産(借金や支払い義務)がプラス財産よりも多く存在する可能性が高い場合には、相続放棄を選ぶ方が良いかもしれません。

ただし、いったん相続放棄を行うと撤回ができないため、中途半端な相続財産調査の状態で何となく決めないことが大切です。つまり、プラスとマイナスの相続財産がどれくらいあるのか、徹底的な調査を行ってから自分にとってどちらがよいのか決めましょう。

借金があった場合の相続方法(1)単純承認

相続財産をそのまま受け入れることを「単純承認」といい、これにより借金も含めた相続財産を諸々同意したことになります。

また、相続の方法を定めないまま3ヶ月が経過する、もしくは被相続人の財産を自分の生活費に充てたり売却したりした場合でも、自動的に単純承認が成立します。借金などのマイナス財産よりもプラス財産のほうが多い場合には、単純承認を選択するとよいでしょう。

借金があった場合の相続方法(2)限定承認

限定承認とは、プラス財産の範囲内に限ってマイナス財産を相続する相続方法です。つまり、仮に大きな借金が見つかったとしてもプラス財産で相殺できる範囲の借金までしか相続しないために、最終的に相続人が借金を負うことはありません。

この方法は、借金がいくらあるか明確に分からないときにとるべき相続方法です。明らかでないマイナス財産を恐れて相続放棄すると全ての財産を手放すことになるため、借金は恐いものの自分が欲しい特定財産(実家など)を相続したい場合には限定承認を検討しましょう。

ただし、限定承認の手続きでは相続人全員の協力が必要であり、相続開始を知った日から3ヶ月以内に被相続人の最期の住所地を管轄する家庭裁判所へ申述します。つまり、限定承認に反対して単純承認を選択した相続人がひとりでもいる場合には、限定承認が認められないため、まずは全相続人への説明と合意を得なければなりません。

また、税法上の解釈では「限定承認は被相続人が相続人へ財産を売却したと見なす」ため、限定承認の対象である不動産に取得時からの値上がり益があるような場合には、譲渡所得税がかかるため注意が必要です。

借金があった場合の相続方法(3)相続放棄

相続放棄とは「相続人としての地位を放棄して初めから相続人ではなかったことになる」相続方法です。そして、相続放棄の手続きは、被相続人の最期の住所を管轄する家庭裁判所へ「相続放棄申述書」を提出して行います。

なお、限定承認は全相続人の同意と手続きへの協力がなければ認められませんが、相続放棄は誰の協力もなしに単独意思だけで手続きできます。

家庭裁判所が相続放棄を認めると、その相続人は相続開始時点まで遡って相続人としての地位を失い、一切の遺産を相続しません。被相続人が残した財産のうち、プラスの財産よりマイナスの財産が明らかに大きいことが判明している場合には、相続放棄を選択するほうがよい場合があります。

相続財産に借金がないか調べる方法

被相続人が生前につくった借金などは遺産分割や相続税申告に大きく影響するため、被相続人の身辺にある下記のような書類を調べて痕跡を探します。

・借入や購入の契約書

・督促状

・返済表や残高証明書

・郵送物や電子メール

・預金通帳の出勤履歴

さらに正確な財産調査をするためには、下記の「個人信用情報機関」へ「相続人からの財産調査」として照会依頼をかけます。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

これらの情報を駆使した詳細な調査によって相続財産が確定した後で、3つのうちどの相続方法にするか判断しましょう。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続放棄に関する重要事項

相続放棄の効果や手続きにおける重要事項について解説します。

相続開始時点で相続人でなかったと見なす

相続放棄によって相続人の地位や相続権は失いますが、相続放棄は相続人の死亡とは異なり、相続放棄した相続人に直系卑属などが代襲する「代襲相続」は起こりません。しかし、相続放棄によってその者と同順位の相続人が全ていなくなった場合には、次順位の者が相続人の新たなメンバーとして加わります。

例えば、配偶者と子どもひとりが相続人で子どもが相続放棄をした場合には、次順位の相続人である「被相続人の親」もしくは「被相続人の兄弟姉妹」が法定相続人の新たなメンバーになります。もしも、マイナスの財産があった場合には、相続放棄によって新たに加わった相続人メンバーがマイナス財産を相続する可能性が出てきます。

そのため、新たに加わる相続人へ相続放棄によってマイナス財産が引き継がれる可能性がある旨を事前に伝えておかなければ、揉めごとに発展するかもしれません。

ちなみに、よく似た言葉で「相続分の放棄」がありますが、相続分の放棄とは相続自体はするものの特定の財産は相続しないという相続人間の意思表示であり、法的効力は認められていません。つまり、相続人であることに変わりはないため、相続によって承継した連帯保証人の地位が免除されることはなく、相続放棄に伴う次順位の相続人のメンバー追加などもありません。

相続放棄の熟慮期間は相続開始から3ヶ月以内

相続放棄では、相続が開始したことを知ったときから3ヶ月以内と定められた「熟慮期間」が終わるまでに家庭裁判所へ書類を提出しなければなりません。ただし、熟慮期間は次のような事情がある場合に、家庭裁判所へ申し立てて認められれば、期間の伸長ができる場合があります。

・必要書類の収集もしくは相続財産の調査に時間がかかる場合

・遺産分割協議後に新たな債務が見つかった場合

ただし、収集や調査待ちの場合は申請書などその他の書類を提出しておく、また新たな債務を発見した場合は、債務がないと信じる相当な理由があるなどの外形的な補足要素が求められます。ちなみに、熟慮期間には伸長申請の回数や伸長する期間の長さに制限がないため、手続きが煩雑で熟慮期間を過ぎてしまうからとあきらめずに専門家に相談しましょう。

被相続人の借金などから解放される

たとえ、被相続人が借金の返済を終えずに亡くなっても、相続人がその借金を含む相続放棄をするのに債権者の承諾は不要であり、相続放棄を希望する相続人の単独意思だけで行えます。

相続に関する揉めごとから解放される

相続放棄が有効な状況として、被相続人の生前から相続人同士の仲が悪く、相続後の遺産分割で揉めて話し合いが決着しないことが明確な場合があります。相続放棄をすれば、一切の財産を相続できない代わりにこのような相続争いから解放されるため、時間やお金を無駄にせずストレスを抱えることもありません。

また、被相続人が行っていた事業を相続人の誰かが引き継いで行うような状況では、事業で使用する不動産や、その他財産を次期社長として引き継いでいく相続人へ、まとめて承継させる必要が出てくるため、その他の相続人全員へ相続放棄を依頼する場合があります。

相続放棄も相続順位と同様の順番がある

相続放棄も相続と同様に順位があるため、後順位の相続人が先に相続放棄の手続きを行うことはできません。これは、相続放棄によってそれ以外の相続人が引き継ぐプラス財産とマイナス財産が変動し、その状況を元に別の者が相続放棄を検討すべきだからです。

被相続人から連帯保証人の地位を相続によって引き継ぐ場合は、相続放棄によって連帯保証人の義務は免れます。一方で、相続人が被相続人の生前中から連帯保証人だった場合には、限定承認もしくは相続放棄をしても、相続によらず元からあった連帯保証人の地位であるため免責になりません。

なお、被相続人がまだ生きているうちに将来の相続に関して相続放棄の意思表示を示すことは自由ですが、その意思表示に法的効力はありません。

相続放棄の撤回はできない

一度行った相続放棄を撤回して相続開始の状態に戻り、一から相続手続きを再開することは原則としてできません。

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

相続放棄の5つのデメリット

相続放棄には5つのデメリットがあります。

相続放棄のデメリット(1)借金だけでなくプラス財産も相続できない

相続放棄をすれば全ての財産の相続ができなくなり、マイナス財産である借金の支払い債務があっても、相続放棄した相続人に限って免責されます。しかし、マイナス財産だけを放棄してプラス財産だけ相続するという都合のよい相続放棄はできません。

相続放棄のデメリット(2)相続人の追加で相続関係が複雑化する

相続人が配偶者と子どもである場合に、全ての相続財産が配偶者にわたることを期待して子どもが相続放棄すると、被相続人の直系尊属(祖父母)や傍系血族(叔父叔母)が新しく相続メンバーとして追加される可能性があります。

この場合には、相続人が増えて関係が複雑化し、当初期待した配偶者への全遺産の相続が新たな相続人の反対に遭って叶わないかもしれないため、全遺産を集約する場合には遺産分割協議での決定を検討しましょう。

相続放棄のデメリット(3)放棄した借金は他の相続人へ引き継がれる

相続放棄した相続人は相続開始から相続人でなかったものと見なされるため、その他の相続人へ分配されるプラス財産もマイナス財産も増えることになります。そのため、マイナス財産が増える場合は特に、他の相続人への心情的な配慮が必要になります。

相続放棄のデメリット(4)単純承認と見なされれば相続放棄できない

相続の承認には、自己の意思を表明して相続を承認する「単純承認」と、相続人の行為によって承認した者と見なされる「法定単純承認」があります。法定単純承認を見なされる状況として、故人の財産に対する下記のような行為があります。

・預貯金を引き出して自分で使う

・車や機材や家具などものを処分する

・不動産を誰かに賃貸や売却をする

・故人の借金を故人の預貯金から返済する

このように、故人の財産を扱うことが法定単純承認と見なされれば相続放棄ができなくなるため注意が必要です。

相続放棄のデメリット(5)相続放棄しても一定期間は財産の管理義務を負う

相続放棄すれば相続財産の授受とは無関係になりますが、相続財産の引受先や管理人が決まるまでは相続財産の管理や保全について全相続人が共同して義務を負うのが原則です。ただし、2023年4月1日の法改正により相続放棄後の管理義務は「現に占有している者」だけが負うと明確化されました。

相続放棄によるトラブルを回避する5つの方法

相続放棄で覚えておくべき5つのトラブル回避方法を解説します。

相続放棄によるトラブルを回避する方法(1)徹底した財産調査の後で相続放棄を検討する

相続放棄の後で莫大な財産が見つかっても相続放棄は撤回できません。また、相続放棄は他の相続人へ多少なりとも影響を与えてしまいます。そのため、相続人全員が適切な判断をするには正確で徹底した財産調査がとても重要なのです。

ただし、一般の方が抜け漏れのない調査を行うのは難しい場合が多く、相続放棄にかかわらず遺産分割においても徹底した調査は大きな意味があるため、相続手続きはお金がかかっても専門家に依頼して漏れのない調査をしてもらうほうがよい場合があります。

弁護士なら各金融機関へ被相続人名義の財産があるのか照会依頼ができます。ただし、情報開示の実行は各金融機関やサービス元の判断に委ねられるため、必ず開示されるとは限りません。しかし、少なくとも一般の個人が自力で調査するよりもはるかに効率的な調査ができるでしょう。

相続放棄によるトラブルを回避する方法(2)他の相続人に事前に相続放棄の意思を伝える

相続放棄するなら、相続内容に影響を及ぼすと思われる他の相続人や、相続人のメンバーに繰り上がる次順位の相続人へも事前の説明を行いましょう。もしも、次順位の相続人へ事前に連絡をしないでいると、事情を理解しないままで相続人に繰り上がり、いきなり債権者から支払いを迫られて混乱してしまうからです。

相続放棄は全相続人が持つ当然の権利ですが、事前説明を怠って揉めるケースは少なくありません。もしも自分で上手く説明ができそうにないなら、不動産会社、司法書士、弁護士、税理士などの専門家から伝えてもらうと、間違った説明にならず相手も納得しやすいでしょう。

相続放棄によるトラブルを回避する方法(3)遺産には手をつけず借金の支払いも保留する

遺産が劣化しないようにと厚意で行った保存行為や、軽い気持ちで遺産の一部を使用した場合にも法定単純承認になって相続放棄の権利を失ってしまいます。たとえ故人が借金していた債権者からの請求であっても、相続が確定するまでは安易に回答したり、故人の財産から支払わない、または相続人が引き継ぐと伝えるなど「債務の承認」をしないように気をつけましょう。

相続放棄によるトラブルを回避する方法(4)弁護士や司法書士など法律の専門家に依頼する

相続放棄は相続が開始したことを知ってから3ヶ月の熟慮期間内の申述が必要です。ただし、相続放棄をするには相続人の確定や、綿密な再残調査および関係者への説明や書類の収集などを正確かつ同時に進めなければ間に合いません。

また、熟慮期間が伸長できるといっても、最善を尽くした結果やむを得ない理由がある場合に限られるため「とりあえず期間を延ばしておこう」という気軽な理由では許可されません。

財産の種類は多様化し、ペーパーレスの電子証書やSNSメッセンジャーなどの連絡手段がメインになりつつあるなかで、正確かつ効率的に財産調査を行うためには、専門家の手を借りる必要性が高いといえます。

相続放棄によるトラブルを回避する方法(5)相続放棄を促すならハンコ代を用意する

「ハンコ代」とは、目的や要件を満たすために承諾する側から書類や署名をもらうのと引き換えに承諾者へ渡す一定の金銭(承諾料)のことです。相続手続きでいえば、遺産分割協議や換価分割・代償分割・相続放棄での承諾および書類や捺印の取得をスムーズに行うために支払う場合があります。

ハンコ代の金額については相場や目安などはなく、地域や状況に応じて決まりますが、数十万から遺産の法定相続分の半額(遺留分相当額)までと、さまざまです。

家庭裁判所の相続放棄手続きの流れ

相続放棄の手続きの流れは次のとおりです。

STEP1. 被相続人の財産調査

STEP2. 相続放棄の検討

STEP3. 他の相続人への通知

STEP4. 家庭裁判所へ「相続放棄の申述」を行う

STEP5. 相続放棄申述受理通知書を受け取る

STEP6. 債権者へ連絡する

それぞれの詳細について解説します。

STEP1. 被相続人の財産調査

被相続人の財産調査方法をプラス財産とマイナス財産に分けて解説します。

<プラス財産の調査方法>

プラス財産とは次のような財産を指します。

・現金、預貯金

・株式や債券などの有価証券

・不動産

・不動産上の権利(借地権・地上権など)

・動産(パソコン、自動車など)

・ゴルフやリゾートの会員権など

・貴金属、骨董、美術品など

調査対象となるのは、財産の存在が辿りやすい次の連絡の痕跡や契約証書などです。

・郵便物、電子メール

・契約を証する証書(債権やサービス)

・権利証(不動産)

・不動産売買契約書

・固定資産税納税通知書

・入金明細

・預金口座の履歴

財産を築き上げる過程で、金融機関やサービス元の企業と電話や郵便および電子メールで連絡をとることが多いため、それらの痕跡を辿れば財産の存在が見つけやすいでしょう。

<マイナスの財産の調査方法>

マイナス財産と次のような財産を指します。

・借金

・連帯債務などの負担義務

・未払金(光熱費、家賃、サービス料、クレジット利用料など)

・税金(所得税、住民税、固定資産税)

・保険料(健康保険、社会保険)

調査対象となるのは、負担や支払いの存在が辿りやすい次の書類などです。

・郵便物、電子メール

・金銭消費貸借契約書や借用書

・サービスや商品購入の契約書

・支払い督促状

・残高証明書

・返済計画表

・預金口座の履歴

・個人信用情報の履歴

なお、個人信用情報とは図表3をご参照ください。

図表3

| 個人信用情報機関 | 各機関が保有するデータの内容 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカードや消費者ローン |

| 株式会社日本信用情報機構(JICC) | 消費者金融系の融資 |

| 全国銀行個人信用情報センター(KSC) | 銀行系のローン |

筆者作成

ちなみに、被相続人の個人信用情報を照会するために必要な「利害関係人」「開示請求方法」「必要書類」「利用手数料」などの要件は各社で異なります。

STEP2. 相続放棄の検討

相続放棄は、プラス財産よりもマイナス財産が多い、もしくは引き継ぎたくない財産しかないなど、借金や支払い義務および不要な財産を避けたい場合に選択します。

ただし、相続放棄が法的に認められるには、熟慮期間内に家庭裁判所へ申述しなければならないため、相続人の確定や相続財産の調査および必要書類の収集など、判断に必要な情報を速やかに揃えて慎重に検討することが重要なのです。

STEP3. 他の相続人への通知

相続放棄をすると、その他の相続人の相続財産(プラス財産およびマイナス財産)の総量が変わり、場合によっては後順位の相続人が新たなメンバーに繰り上がる可能性があります。そうなると、付随する不動産管理義務が増えたり、各相続人が準備していた遺産分割協議や相続税申告の準備が無駄になったりする場合があるのです。

現状では、家庭裁判所が相続放棄の申述を正式に受理しても、後順位の相続人へ相続放棄が受理されてその相続人が影響を受けるかもしれない事実を告げる仕組みはありません。そのため、相続放棄は単独の意思決定と手続きで行えるものの、事前に既存の相続人や後順位から繰り上がる見込みがある相続人へ通知して、あらかじめ心の準備をしてもらう必要があるでしょう。

STEP4. 家庭裁判所へ「相続放棄の申述」を行う

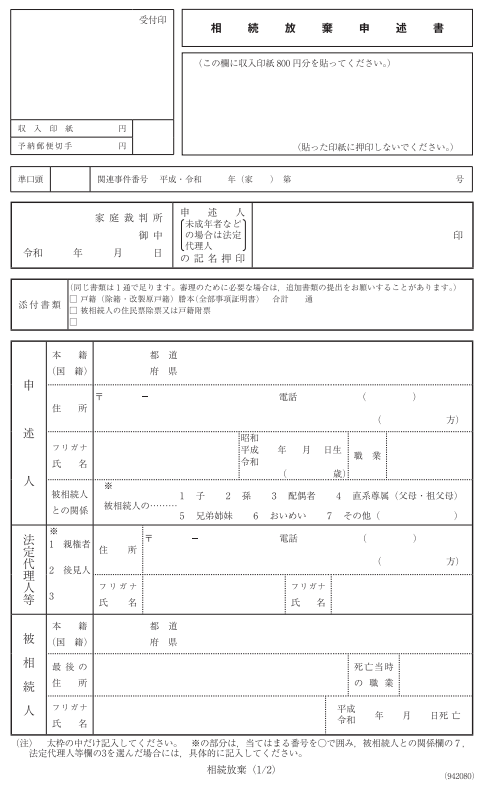

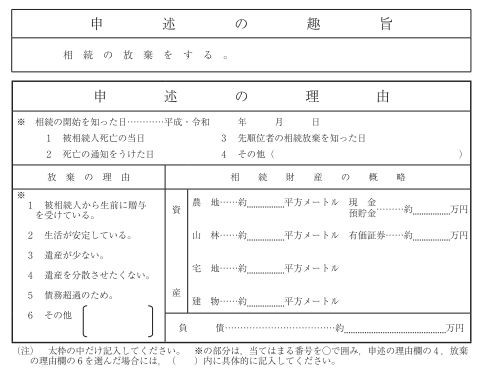

相続放棄の申述は「相続放棄申述書」を作成し、次の添付書類を添えて家庭裁判所へ提出します。

・申述人の戸籍謄本(あるいは戸籍の全部事項証明書)

・被相続人の住民票の除票(あるいは戸籍の附票)

・被相続人死亡の記載がある戸籍謄本

前述した書類は、申述者が配偶者や子の場合ですが、申述者が異なるもしくは代襲相続がある場合には必要書類がさらに増えます。なお、図表4、5のような相続放棄申述書のひな形などは裁判所の公式サイトからダウンロードできます。

なお、申述にかかる家庭裁判所への費用は相続人ひとりにつき収入印紙代800円ですが、戸籍などの必要書類を集める際には、郵送料や交付手数料など数千円の実費が別途かかります。

また、相続放棄を弁護士に依頼する場合の目安金額は5〜10万円です。

図表4

※裁判所 相続放棄の申述より引用

図表5

※裁判所 相続放棄の申述より引用

<

STEP5. 相続放棄申述受理通知書を受け取る

申述書類に問題がないなら家庭裁判所から、自分の意思で相続放棄をしたのかなどを確認する「照会書」が届きます。この照会書を作成して指定期日までに返送をして待っていれば、家庭裁判所から申述者へ「相続放棄申述受理通知書」が届き、それを受け取った時点で相続放棄の手続きは完了です。

ただし、お知らせは相続放棄をした本人にしか届かず、その他の相続人を含む利害関係人には何の通知もありません。

STEP6. 債権者へ連絡する

相続放棄によってマイナス財産を負う必要がなくなったため、今後は返済の督促をしないようにもしくは連帯債務者や連帯保証人の立場の免責を債権者に認めさせるために、債権者へ相続放棄手続きの完了を伝えます。

その後は、金融機関などの指示に従って相続放棄申述受理通知書を提出し、遺産分割協議の完了時に再度連絡するなどの指示にも応じます。

相続放棄と借金に関するよくある質問

Q. 相続放棄で借金だけ免除される方法はありませんか?

A. 相続放棄は一切の財産をあきらめて相続人の地位を放棄します。

財産だけもらって借金を放棄することはできません。ただし、全ての相続人が遺産分割協議で合意するもしくは被相続人が遺言書で遺贈すれば、特定の相続人がプラス財産のみ相続することはできます。

Q. すでに熟慮期間が経過していれば相続放棄をあきらめなければいけない?

A. 熟慮期間内での期間の伸長は、やむを得ない理由について家庭裁判所が認めればできます。

また、期間経過後の相続放棄手続きについても、やむを得ない理由を考慮してくれる可能性はあるため、まずは期間が経過したからとあきらめずに、直ちに弁護士や家庭裁判所で相談してみることです。

Q. 相続放棄したら、生命保険金や遺贈は受け取れない?

A. 生命保険金は被相続人の死亡がきっかけではあるものの、保険金受取人の固有の財産です。

そのため、相続放棄と生命保険金とは無関係であり、相続放棄しても保険金は受け取れます。また、遺贈は贈与者(被相続人)と受贈者との契約の遂行であって相続放棄とは無関係であるため、相続放棄をしても遺贈は受け取れます。

Q. 全員が相続放棄をしたら遺産はどうなる?

A. 相続人が誰もいない相続財産は「国庫に帰属する(国のものになる)」とされています。

債務が多いことを理由に全員が相続放棄をした場合の債務については、マイナス財産を国が引き継ぐことはありません。

相続放棄の3ヶ月の熟慮期間は短いため手続きは迅速に

相続放棄ができる熟慮期間は、相続放棄申述者が自己の相続を知ったときから3ヶ月しかありません。そして、その間に相続人を確定して相続財産を調査し、書類を集めて申述書を作成しなければならないのです。

また、相続放棄手続きは単独でできるものの、他の相続人へ悪影響を及ぼす可能性があるため、全相続人および新たに相続人となるかもしれない者へ、説明して理解を求める期間も考慮しておく必要があります。

なお、全員が深く理解して納得し、手続きも間違わず迅速に終えるためには、専門家へ依頼して全ての手続きを代行してもらう検討も大切です。

出典

国税庁 No.4132 相続人の範囲と法定相続分

法務省 財産管理制度の見直し(相続の放棄をした者の義務)

裁判所 相続放棄の申述

執筆者:FINANCIAL FIELD編集部