「亡くなった父が遺した5000万円で働かず暮らせる」という知人。税金はかからないのでしょうか?

もし相続税の納付を忘れたままでいると、延滞税の対象になる可能性もあるため注意しましょう。今回は、相続税の発生条件や5000万円を相続した場合の相続税の金額などについてご紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

5000万円をひとりで相続した場合は相続税が発生する

相続税は、基礎控除額を超えて財産を相続した場合に発生する税金です。国税庁「財産を相続したとき」によると、基礎控除額は、相続をする人数によって変わり、以下の式で求められるようです。

・3000万円+(相続する人数×600万円)=基礎控除額

もし父親の財産を子ども一人で相続する場合は、基礎控除額は3600万円です。5000万円を相続していれば、3600万円を超えた1400万円に対して相続税が発生します。

ただし、相続税の計算に用いる財産額は、基礎控除以外にも債務や葬式費用も差し引いて求めます。もし基礎控除や債務、葬式費用などの合計額が5000万円を超えていれば、相続税はかかりません。

なお、相続税は現金や預金だけでなく、家屋や土地にも発生します。家屋や土地を相続したときは、それぞれの評価基準に基づいて相続金額が算出されます。家屋の評価額は、固定資産税評価額によって評価されるようです。

土地はまず宅地や畑など、項目ごとに分けられたうえで評価されます。また、土地の評価方法は路線価方式と倍率方式があるため、どちらの方法で評価するのかを確認しておきましょう。

5000万円を相続したときの税金額

相続税の税率は、基礎控除や債務などの控除を引いた金額によって変わります。国税庁「によると、課税金額ごとの税率は表1の通りです。

表1

| 課税される財産額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | 0円 |

| 1000万円超~3000万円以下 | 15% | 50万円 |

| 3000万円超~5000万円以下 | 20% | 200万円 |

| 5000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1700万円 |

| 2億円超~3億円以下 | 45% | 2700万円 |

| 3億円超~6億円以下 | 50% | 4200万円 |

| 6億円超~ | 55% | 7200万円 |

※国税庁「財産を相続したとき」を基に筆者作成

今回は、法定相続人である子どものみが相続したと考えて計算します。先述したように、相続した遺産が5000万円あると、課税対象は1400万円です。1400万円だと税率が15%、控除額は50万円のため、相続税額は160万円かかることになります。

相続税を払わないと延滞税が加わるケースも

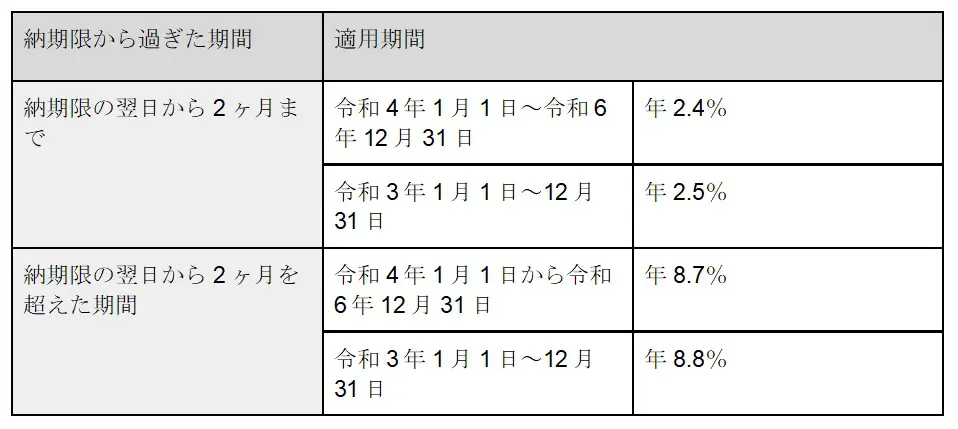

相続税が発生するにもかかわらず申告をしないと、申告をしなかった期間に応じて延滞税が課される可能性があります。国税庁「タックスアンサー(よくある質問)No.9205 延滞税について」によると、延滞税は、納期限の翌日から2ヶ月を経過する日までは、税率は原則として年7.3%、2ヶ月を超えると原則として年14.6%のようです。

ただし、令和3年1月1日以降で計算する場合は2ヶ月までは7.3%か「延滞税特例基準割合+1%」、2ヶ月を超えたら14.6%か「延滞税特例基準割合+7.3%」のうち低い方の税率が適用されます。期間ごとの延滞税特例基準割合は表2の通りです。

表2

※国税庁「タックスアンサー(よくある税の質問) No.9205 延滞税について」を基に筆者作成

延滞税はいわば税金の利息です。延滞すればするほど金額は大きくなるので、知人が申告をしていない場合は早く行うように伝えておきましょう。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

5000万円をひとりで相続すると相続税は160万円かかる

5000万円をひとりで相続すると、相続税160万円の納税が必要です。もし相続税の納税をしていないと、延滞した分だけ相続税に加えて延滞税も発生する可能性があります。

知人が相続したにもかかわらず相続税を納めていないようであれば、なるべく早く納付するようにアドバイスしておきましょう。

出典

国税庁 財産を相続したとき

国税庁 タックスアンサー(よくある税の質問) No.9205 延滞税について

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー