<相続税対策>生前贈与による節税。正しい手順で節税効果

経済ジャーナリスト

大手新聞社出版局勤務を経て現職。

贈与は最強の相続税対策に

贈与税の基礎控除額は、1人当たり年間110万円です。相続税額に比べると少ない額です。これを念頭に置きながら、ことを進めることが賢明です。ある意味で贈与は、生前に実行される遺言で、被相続人の意思が反映できます。

贈与できる対象は相続よりも広く、子や孫、遠い親族はもちろん、友人など第三者であっても構いません。1人の場合の基礎控除額は限られていますが、誰にでも贈与は可能なため、多くの人への贈与を行えば、相続財産を大きく減らすことができます。

毎年110万円の控除が利用できるため、計画的・継続的に贈与を実行すれば、大きな金額の移転ができ、相続財産を減らす効果があります。最近の国税庁の資料をみても、ここ数年、納税件数、納税額とも増える傾向にあります。それだけ多くの人が関心をもち、制度を活用していることが裏付けられます。

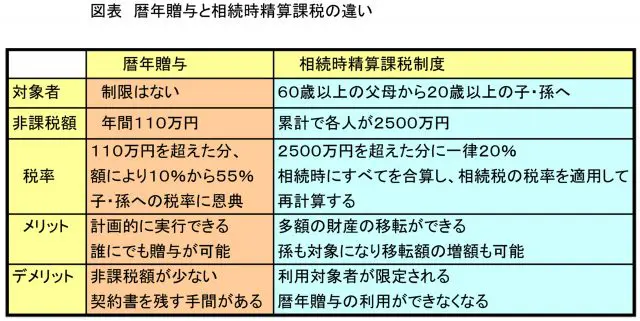

ある年にある金額を贈与し、税額などもその年ごとに支払う方法を「暦年贈与」といい、最も一般的な贈与の方法です。贈与する年ごとに、贈る側・送られる側双方で、贈与契約書を取り交わすのが普通です。贈与を受けた人の金額が、基礎控除の110万円以上になれば、贈与税を支払います。財産を受け取る側からすれば、贈与税を払ったとしても、かなりの満足感が得られるはずです。とくに富裕層であれば、多少の贈与税を納めてでも、相続財産の減額に役立ちます。

定期贈与契約には注意を

毎年の110万円以下の贈与については、贈与税はかかりません。ただし、毎年同じ金額を贈与し続ける際は、注意が必要です。たとえば、預金通帳に毎年110万円ずつ移転したという記録が、10年間残っているとします。贈与税の控除額以内ですので、贈与税を支払わなくてもよいと考えてしまいます。しかし、年間110万円という決まった額を贈与する「定期贈与」契約と認定されると、受取総額1100万円に対して、贈与税が課せられてしまう可能性があります。

これを防ぐためには、①贈与した時点で、贈与契約書を作成し保管しておく、②毎年贈与する際は、金額や日時を同一にしない、③直接手渡しはせずに銀行振込などの証拠を残しておく、などの対応が望まれます。

とくに②の日付、金額を変更することで、「定期贈与」とみなされる可能性は少なくなります。 贈与税の申告は必ず毎年行い、時には110万円を超える年をつくり、贈与税を納付します。

相続時精算課税制度の活用

通常行われる贈与は「暦年贈与」という110万円が基礎控除される方法ですが、「相続時精算課税制度」という方法があります。これは、被相続者が残す財産のうち、2500万円までは、非課税で生前贈与ができ(2500万円超は20%課税)、実際の相続が発生した際に、相続税として再計算する制度です。金額が多いと、相続税のほうが税額は安くなり、早期に移転できるというメリットがあります。

最近では、制度の内容が周知されるにつれて利用者が増えています。子の立場からすると、祖父母からも受けられますので、多額の贈与が受けられ、住宅購入が容易になります。ただし、一度この制度を利用すると、通常の「暦年贈与」は利用できませんので、注意が喫要です。

贈与された金額で生命保険に

生命保険を上手く活用する方法もあります。贈与税の基礎控除額を念頭におきながら、贈与を受けた者が保険の契約者となり、贈与した人(被相続人)を被保険者として生命保険に加入します。配偶者・子・孫など、将来相続人になる人が、贈与された資金で生命保険料を負担し、贈与をした人を被保険者とする保険です。被保険者が死亡した時点で死亡保険金を受け取り、その保険金を相続税の支払いなどに利用する仕組みです。

贈与する側からみれば、相続財産を減少させるメリットがあります。贈与された側も、基礎控除以下の金額でも可能で、贈与税を支払う必要もなく、最終的には保険金を受け取ることができます。受け取る生命保険金は、一時所得とみなされ所得税がかかりますが、相続財産とはなりません。ただし、この場合も定期贈与契約と思われないよう工夫が必要です。