経済ジャーナリスト

大手新聞社出版局勤務を経て現職。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

「特別受益」は事前相続の扱い

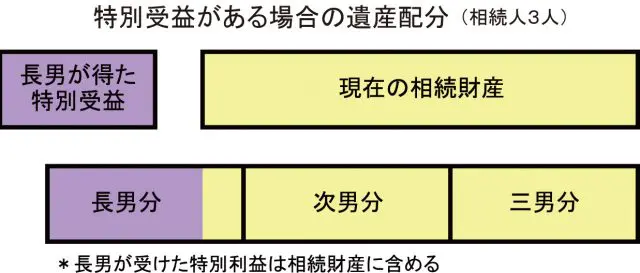

相続が発生する前に受けた便益のために、他の相続人との間で不公平が生じる場合、この便益を「特別受益」といいます。すでに受け取っている財産を、相続財産とみなして計算します。要するに、相続財産の一部を先取りして相続したと考えます。どこまでを特別受益とみなすかについては、意見が分かれることもあり、関係者で協議が必要です。

例えば3人兄弟のうち、1人だけが事前に親から便益を受けていれば、他の2人から、当然クレームが出てくる可能性があります。相続財産を計算する際に、すでに受けた特別受益分を加算し遺産総額を算出します。この金額をもとに、それを3人の兄弟で3等分した金額が各人の相続額になります。

便益を受けなかった人に多く配分

法律的な立場から見れば、便益を受けた1人に比べ、ほとんど便益を受けていない他の2人が、現在ある遺産を多めに相続できる仕組みです。例えば、1人だけが家を新築する際、親から多くの資金援助を受けていたケースが該当します。他の2人も受益が全くのゼロというのは考えにくいときは、これらも精査し金額を算定し直すことも可能です。3人の兄弟による話し合いで、大きなトラブルに発展することなく分割割合の合意できれば、それに越したことはありません。

特別受益の額がかなり多額だったため、もし相続予定金額を上回ってしまった場合、特別受益を受けた人は、相続額はゼロになります。ただし、それを超えた金額があった場合でも、その差額を返済する必要は、原則としてありません。

特別受益の内容と範囲

では、どんなものが特別受益として扱われるのかを見ておきましょう。具体的には、大学進学時の入学金・学費、土地・住宅購入時に援助された資金、独立・起業時に援助された資金、高価な書画・骨董・宝飾品の譲渡、屋号・暖簾の使用権の譲渡などが、ここでいう特別利益に該当します。特定の相続人だけが便益を受けたのではなく、相続人全員が同じような便益を受けている場合(兄弟全員が私立大学の学費を出してもらった)は、特別受益として扱う必要はありません。

ここでいう特別受益には、財産としてみれば、利益を生み出すものすべてが対象になります。特別受益の金額の算定は、受益を受けた時点ではなく、相続開始時点の価格をもとに算定します。土地などの評価額が変わっている場合は、あくまで相続時点の価格に評価し直して計算します。また受益後に事情があって処分した財産についても、受益額として計算します。

その一方で、特別受益の対象外のものもあります。日常生活時の小遣い、各種の祝い金・見舞い金、病気の際の治療費・入院費、正月のお年玉、誕生日のプレゼントなど、社会通念では、付き合い上の交際費と思われるものは、特別受益には含まれません。祝い金やプレゼントの機会があるときに、少しでも渡しておくことは効果的です。