70歳の両親が「相続税対策」として、実家の土地を「兄名義」に変更! でも両親が“固定資産税”を払い続けると、税務署から指摘される!?「みんなやってる」なら問題ないの? 注意点を解説

しかし、「土地の名義は兄に変更したのに、固定資産税は両親が払う」といったケースでは思わぬ落とし穴があるかもしれません。本記事ではこのようなケースの注意点について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

おすすめポイント

・自毛になじむ自然な仕上がり

・気になる部分だけのピンポイント対応OK

・初めてでも安心のカウンセリング体制

固定資産税の納税義務は、土地の名義人にある

固定資産税は、毎年1月1日時点での土地や建物の所有者に課される税金です。土地の名義を兄に変更した場合、翌年以降は1月1日時点での所有者は兄となるため、固定資産税の納税義務は両親から兄に移ります。

にもかかわらず両親が固定資産税を払い続けていると、税務署から「実質的な所有者は両親である」と判断される可能性があります。その結果、名義変更が無効になるだけでなく、税務調査を受けるなど、さまざまなリスクが生じる可能性があります。

とはいえ、兄に実家の土地の固定資産税を支払う経済的な余裕がないこともあるでしょう。その場合は、固定資産税分の現金を両親から兄に生前贈与したうえで、兄が自分名義の土地の固定資産税を納める方法を検討してみましょう。

年間110万円までは非課税で生前贈与できる

相続税対策としてよく知られている制度が、生前贈与の非課税枠です。贈与税には年間110万円の基礎控除があるため、実家の土地の固定資産税が年間110万円以内であれば、固定資産税と同額を両親から兄に生前贈与として渡すことが可能です。

この方法であれば、実質的には自己負担をすることなく、土地の名義人である兄自身が固定資産税を支払うことができます。

おすすめポイント

・自毛になじむ自然な仕上がり

・気になる部分だけのピンポイント対応OK

・初めてでも安心のカウンセリング体制

名義変更に伴う贈与税にも注意が必要

名義変更の手続きは、通常「贈与」または「売買」によって行われます。今回は相続税対策とのことですから、おそらく両親から兄へ無償で土地を譲る「贈与」にあたると考えてよいでしょう。

となると、この名義変更の際にも贈与税が発生する可能性があります。前記のとおり贈与税には年間110万円の基礎控除がありますが、土地の評価額がそれを超える場合には贈与税が課されます。

贈与税は累進課税で、税率は10~55%です。仮に土地の評価額が1000万円だと仮定すると、1000万円から基礎控除額110万円を引いた890万円に対して課税されます。

土地の評価額1000万円-基礎控除110万円=890万円

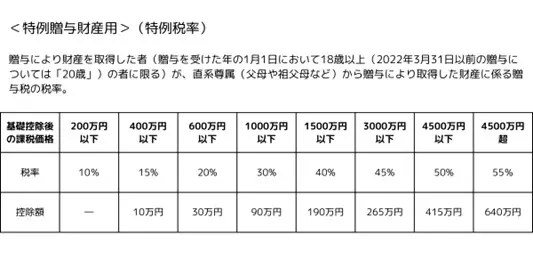

贈与税は直系尊属(父母や祖父母など)からの贈与か、それ以外からの贈与かでも税率が変わります。今回のケースは両親から兄(子)への贈与のため、直系尊属からの贈与の場合の税率で計算します。

図表1

国税庁 No.4408 贈与税の計算と税率(暦年課税) より筆者作成

図表1をもとに計算すると、土地の評価額が1000万円の場合の相続税は177万円となります。

890万円×30%=267万円

267万円-90万円=177万円

また、この時点ですでに基礎控除の110万円の枠を使い切っているため、同じ年に固定資産税分の現金を両親から兄に生前贈与する場合には、その全額に対しても贈与税が加算されます。例えば、年間の固定資産税が30万円で、全額を両親から兄に生前贈与する場合、この年の生前贈与の課税価格の合計は920万円です。

890万円+30万円=920万円

この場合の相続税額は186万円となります。

920万円×30%=276万円

276万円-90万円=186万円

「相続時精算課税制度」を活用する場合は、基礎控除の110万円の枠を使い切っていても、各年の基礎控除の枠とは別に累計2500万円までは贈与税が非課税となります。ただし、相続財産の対象になるため、相続時に相続税がかかります。

まとめ

相続税対策として実家の土地を兄名義に変更したにもかかわらず、両親が固定資産税を払い続けることにはリスクがあります。また、名義変更の際も贈与税が課される可能性があるため、「みんなやっているから」と安易に行うことなく、税理士など詳しい人に相談したうえで慎重に進めるようにしましょう。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー