相続財産の評価方法~遺産(相続財産)の総額を知る~

内宮慶之FP事務所代表

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング技能士1級

会計事務所では、税務会計コンサルティングの他、資産税や相続事業承継の経験も豊富。

現在、相続及びライフプラン全般における相談業務、講演、執筆、非常勤講師などの業務を中心に活動している。高等学校での講演も多く金融経済教育にも尽力している。

平成30年度日本FP協会『くらしとお金の相談室』相談員、大阪市立住まい情報センター専門家相談員、修学支援アドバイザー(大阪府教育委員会)にも就任している。

課税財産と非課税財産

相続財産は、課税対象となる「課税財産」と課税対象とならない「非課税財産」とに区別されますが、相続の特殊な考え方として「みなし相続財産」というものが存在します。

(1)課税される財産

相続税が課税される財産とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか、貸付金、特許権、著作権など金銭で見積もることができる経済的価値のあるすべてのものをいいます。

(2)みなし相続財産

相続財産としてみなされる財産に、一定の死亡保険金と勤務先から支払われる死亡退職金があります。これらには非課税とされる部分があり、みなし相続財産として扱われます。

※ 非課税部分 = 500万円 × 法定相続人の人数

(3)非課税財産

相続税が課税されない主なものとしては、墓地や墓石、仏壇、仏具、神を祭る道具など日常的に礼拝しているものが挙げられます。

ただし、骨董的価値があるなど投資の対象となるものや商品として所有しているものは相続税が課されます。たとえば、財産として保有している純金の仏像などが該当します。

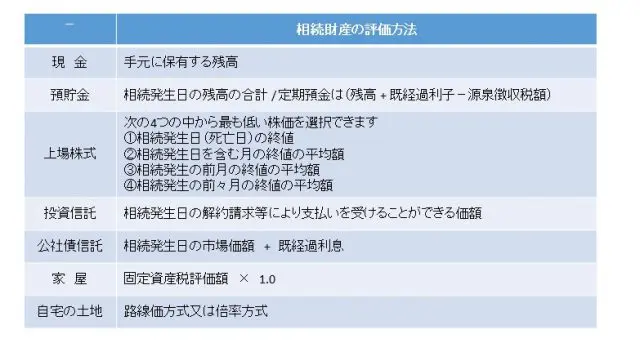

課税される財産の評価方法

相続税が課税される財産は、原則としてその財産を取得したときの「時価」で評価します。ですので遺産総額を正確に把握するには、相続開始日の評価額を算出する必要があります。算出方法は財産の種類によって異なります。代表的な財産の評価方法は以下の表を参考にしてください。

【株式および投資信託等】

上場株式、投資信託および公社債投資信託などについては、死亡した日(相続開始の日)の評価額を基準とします。これらの評価額についてはその株式等を取り扱っている証券会社に問い合わせる、もしくは税理士などの専門家に依頼するとよいと思います。

【家屋】

家屋の相続税評価方法は固定資産税評価額となります。具体的には、市町村が賦課する固定資産税の基礎となる固定資産税評価額です。固定資産税評価明細に記載されている価額に相当します。

【土地】

土地の評価方法は、「路線価方式」または「倍率方式」となります。

(1)路線価方式

路線価方式とは、路線価(国税庁のHPで確認できます)が定められている地域の土地の相続税評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことです。

路線価方式で土地の相続税評価額を算出する際には、その土地の形や奥行きの長さ、間口の広さなどに応じて各種補正を行い算出します。大変複雑な計算となりますので、税理士などの専門家に依頼するとよいと思います。

(2)倍率方式

倍率方式とは、路線価が定められていない地域の土地の相続税評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。倍率は、国税庁HPの「財産評価基準書」で確認できます。

まとめ

相続の放棄や限定承認の手続きをするには、相続の開始があったことを知った日から3ヶ月以内に意思決定をする必要があります。日常の生活を送りながら、相続人を確定し、遺産の総額等を調べるのは相当大変な作業になります。

預金通帳等の保管場所や保有している有価証券、加入している生命保険等は被相続人が“エンディングノート”などに書き留めておいてくれると発見しやすいのですが、遺産の総額等を知るのはかなり厄介な作業となります。3ヶ月以内の手続きに間に合わせるためには、事前の準備が大切です。

相続のお話は、人が亡くなることを前提としますので、大変デリケートですが、できるところから家族で少しずつ進めていくのがよいのではないでしょうか。次回以降は、家族で相続について話し合う際のポイントなどについて解説していきます。

出典 国税庁:財産評価基準書「路線価図・評価倍率表」

執筆者:内宮慶之(うちみや よしゆき)

内宮慶之FP事務所代表

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング