死亡保険金にかかる税金は相続税とは限らない

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

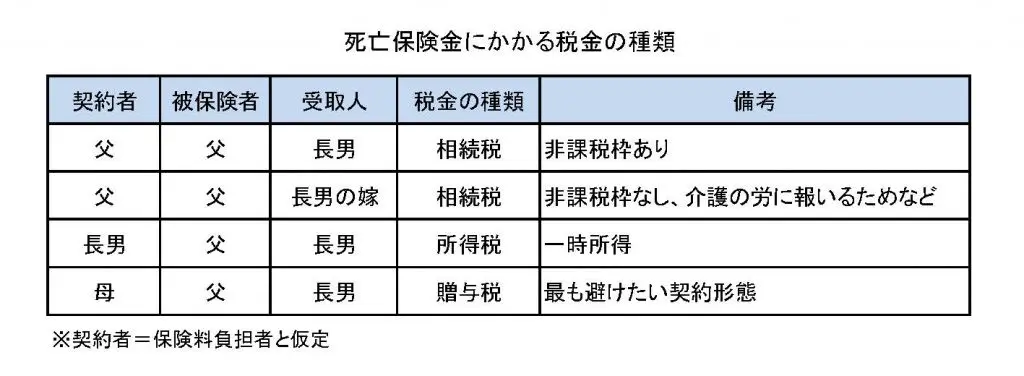

相続税が課される場合

保険料負担者と被保険者が同一人であれば相続税が課されます。受取人は誰でも構いません。

よく、「契約者と被保険者が同一の場合」と説明されることがありますが、正確ではありません。契約者は、保険料の支払い義務を負う人をいいます。保険料を負担する(支払う)人とは限りません。

多くは、「契約者=保険料負担者」ですが、あくまで、税金の判定で重要なのは、契約者ではなく、保険料負担者です。(以下、契約者=保険料負担者という前提で書きます。)

受取人が法定相続人であれば、非課税枠があります。非課税枠は「500万円×法定相続人」です。なお、受取人が法定相続人以外の場合は、非課税枠は利用できません。

長年、介護をしてくれた長男の嫁の労に報いるには、長男の嫁(法定相続人以外)を受取人とした生命保険に加入するのが良いでしょう。「寄与分」が認められるのではないか、と思った方もいるかもしれません。

しかし、「寄与分」は法定相続人にしか認められませんし、法定相続人であっても、簡単には認められません。

所得税が課される場合

契約者と被保険者が同一人でないことが前提です。契約者と受取人が同一の場合、所得税が課されます。所得税の種類は一時所得です。

このパターンでの契約は相続税対策で利用されます。相続税の最高税率は55%です。一方、所得税の最高税率は45%です。しかも、一時所得は、「総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)」で計算され、 その所得金額の1/2に相当する金額を給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。

つまり、実質的な税率は所得税率の半分程度になります。このため、富裕者層は所得税が課される契約形態で生命保険に加入します。契約者(長男)に保険料を支払う余裕がない場合、保険料は、被保険者(親)が贈与します。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

贈与税が課される場合

契約者と被保険者が同一人でないことが前提です。契約者と受取人が異なる場合、贈与税が課されます。最高税率は相続税と同じ55%です。

しかし、相続税の基礎控除が「3000万円+600万円×法定相続人数」なのに対し、贈与税の基礎控除額は110万円しかありません。また、死亡保険金の非課税枠もありません。最も避けたい契約形態です。

Text:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。

http://fp-trc.com/