相続税の「物納」とは? メリットや利用する際の注意点をまとめてみた

今回は、その物納制度の変更点についてお話しいたします。

ファイナンシャルプランナー CFP(R)認定者

大学を卒業後、大手証券会社に就職。約10年間、個人のお客様への資産コンサルティング業務に主に携わる。勤務中に、資産コンサルティング業務の延長線上に、ファイナンシャルプランナーという仕事があることを知り、お客様に寄り添ったコンサルティングができることに共感し、資格を取得。アメリカでは資産管理の一生涯のパートナーとして時には金融に詳しいお茶飲み友達として身近な存在であるファイナンシャルプランナーという仕事を、日本でも普及させたいという志を持って一般の方への情報発信をしている。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

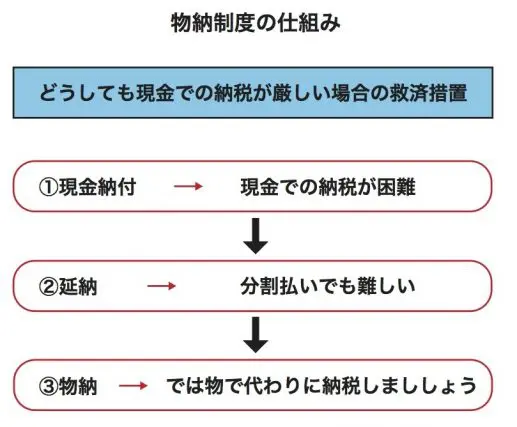

そもそも物納って?

相続税は金銭で一括納付をするのが原則です。しかし、どうしても現金で一括納付をするのが難しい場合もあることでしょう。その場合、一定の条件を満たせば延納(分割払い)が認められるケースがあります。

そして、それでも納付が困難であれば、ようやく『物納』が認められます。物納は文字の通り、物(不動産や有価証券など)で納めることであり、相続税に限って認められている制度です。

相続では、受け継いだものが、例えば不動産のようにすぐには換金できないものが大半を占めているケースがあるにもかかわらず、払うのが困難なほどに納税額が多額であることも少なくありません。

そこで、現金一括納付ができない場合の救済措置がこの『物納』なのです。

制度の改正がありました

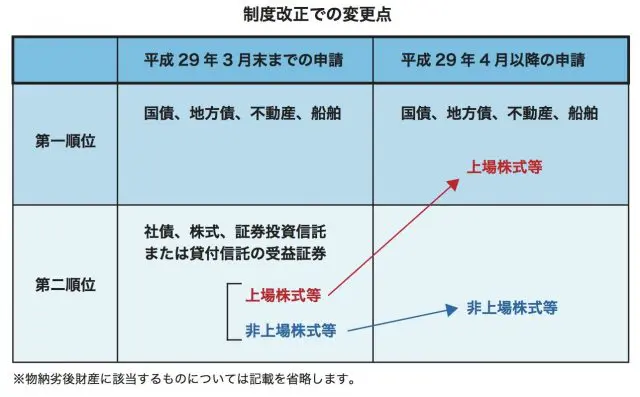

こうした物納の制度が、平成29年度税制改正にて、平成29年4月申請分から一部変更になりました。

そもそも物納できる資産は何でもよいわけではなく、”物納できる順位”が決まっています。今回は、その順位の変更がありました。

今回の大きな変更点は、今まで第二順位であった上場株式等(金融商品取引所に上場しているもの)が第一順位になった点です。

今までは、例えば不動産と上場株式を相続した場合、優先順位の高い不動産を保有しておきながら、上場株式を物納することはできませんでした。

しかし今回の改正で、不動産と上場株式は物納順位が同一になったため、納税者にとってはどちらかを選択して物納できるというように、選択肢の幅が広がったのです。

メリットや利用する際の注意点は?

例えば、相続財産のうち株式で納税を検討する場合、売却して現金で納税する方法も考えられます。

その場合、相続税の評価にあたっては、相続発生日を基準とした株価が適用されます(注1)。

相続後、売却時までに株価が上昇すれば良いのですが、必ずしもそうとは限らないのが株式です。

もし大きく下落していたとしても、納税のために低い株価で泣く泣く売却せざるを得ません。

また、売却時に利益が発生すれば、譲渡益に対して課税されてしまいます。

一方で物納したとすればどうでしょうか?

物納の場合、その納める資産の価値=相続税評価額として納税資金に充てる事ができます。

更に含み益があったとしても譲渡益に対する課税はありません。

つまり、保有している銘柄の株価が相続発生日より後に下落してしまった場合には、相続発生日の株価(評価額)で物納してしまったほうが、現金化して納税するよりも有利に納税することができるというわけです。

しかし、物納を利用するにはそもそも延納によっても支払いが困難であるということが条件になってくること、期限内に申請書を提出しなければならないことなどがあるため、実際に活用する場合はケースバイケースの検討が必要といえるでしょう。

相続税が一部の資産家だけのものではなくなった現在、こういった制度の改正はしっかり注視していきたいところです。

今回ご紹介した物納の一部改正は現時点で使い勝手が格段に良くなったとはまだいえないものの、国が納税者の個々の事情を考慮した課税を目指して今後のルールを組み立てていこうという意思表示の第一歩なのかもしれません。

※注1

相続財産のうち上場株式の評価にあたっては、相続発生日の最終価格によらない場合があります。詳しくは、国税庁HP「上場株式の評価」をご覧ください。

https://www.nta.go.jp/taxanswer/hyoka/4632.htm

Text:小沼 鮎子(こぬま あゆこ)

ファイナンシャルプランナー CFP(R)認定者

監修:福島 えみ子(ふくしま えみこ)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表