しかし、いざ不幸にも交通事故に遭って被害者になったり、逆に加害者になってしまったりした場合、自賠責保険の基本的な知識は欠かせません。

本記事では、いつ起こるか分からない交通事故に備え、押さえておきたい「自賠責保険」の4つのポイントを、やさしく解説します。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

執筆者:酒井 乙(さかい きのと)

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

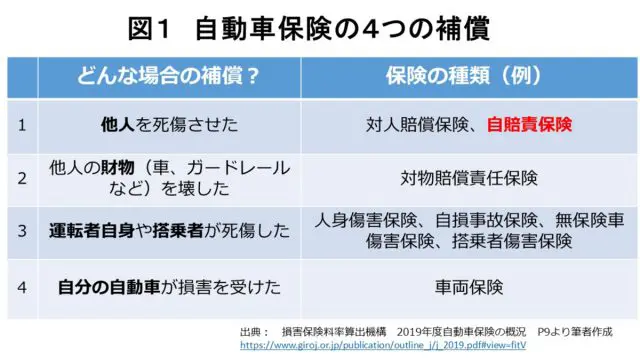

自賠責保険が補償するのは、他人を死傷させた場合のみ

「自賠責保険だけでは十分でない」そのように知っている方は多いと思います。では、具体的に何が足りないのかをおさらいしてみましょう。

自動車保険には、大きく分けて以下の4つの補償があります。

4つの補償のうち、自賠責保険が補償してくれるのは1の「他人を死傷させた」場合のみです。それ以外(2~4)は補償されません。

例えば、「私」の過失で相手車と衝突事故を起こし、相手の運転者がケガを負った場面を考えてみましょう。もし、「私」が自賠責保険しか加入していなかった場合、補償は以下のとおりです。

<保険で補償されるものの例>

●相手方のケガの治療費

<保険で補償されないものの例>

●相手方の車の修理代

●私のケガの治療費

●私の車の修理代

この例からも、交通事故が起こった場合、自分と相手を含めたすべての損害をカバーするには、自賠責保険だけでは十分でないことが明らかです。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

自賠責保険は限度額が決まっている

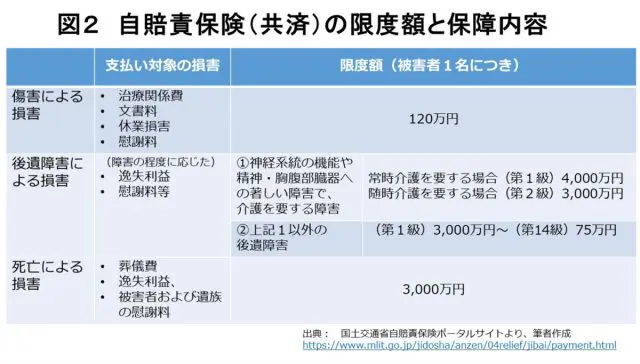

それでは、自賠責保険に入っておけば、「他人を死傷させた」場合の補償は万全なのでしょうか? そうではありません。自賠責保険は、図2のように補償の限度額が決まっています。

実際に事故が起こった場合、この限度額で十分なのでしょうか? これについては、被害者のケガの程度、入院日数、年齢、職業、収入、家族構成など、さまざまな要素によって損害額が大きく変わるため、一概に言えるものではありません。

新聞やニュースなどで、億単位の高額賠償のケースを目にすることもあるとおり、いったいいくらの補償が必要であったのかは、ケースバイケースです。そこで、自賠責保険では足りない対人賠償補償は、任意保険で「無制限」でカバーするのが基本となるのです。

原則、「物損事故」ではなく「人身事故」扱いで、保険金を請求できる

それでは、実際に事故を起こしてしまった、または遭ってしまった場合、自賠責保険の請求をするために大切なことは何でしょうか。

まず、自身が加害者となって交通事故を起こした場合、救急車を呼ぶなど被害者の救護を最優先で行った上で、すぐに警察を呼びましょう。

事故から時間がたってしまうと、現場の状況などの記憶があいまいになってうまく説明できなかったり、警察側の対応が変わってしまったりする可能性があるからです。ドライブレコーダーを装着していれば、その記録があることもしっかり伝えましょう。

同時に、自分が契約している任意保険と自賠責保険に連絡を入れましょう。

これは、自身が被害者であった場合も対応は同じです。ケガを負っていることが明らかであれば、警察を呼んで、自身のケガと状況をはっきり説明しましょう。

ここで、自賠責保険金の請求上大切なことは、事故を「物損事故」ではなく「人身事故」にすることです。自賠責保険金の請求には、自動車安全運転センターが発行し、人身事故の記載がある「交通事故証明書」が必要になります。

ただし、人身事故であることを証明するには手続的な負担もあることから、近年では、とりあえず物損事故で処理し、医師による診断書を用いて保険金請求を進めるケースも多くなっています(※)。

自賠責保険には、「政府保証」や「仮渡金」も用意されている

最後に、自賠責保険のその他の特徴にも触れておきます。

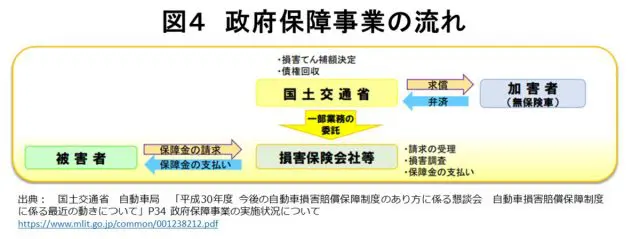

もし、ひき逃げや無保険車による事故に遭ってしまい、加害者を特定できない場合は、自賠責保険への請求ができない可能性があります。

そのような場合、政府(国土交通省)が被害者の損害額を保障する制度(政府保証事業)を利用できます。ただし、健康保険や労働者災害補償保険(労災保険)などの社会保険から給付があった場合は、それらの差額のみが保障されます。

また、自賠責保険では、事故が起こってからすぐに必要になる治療費などの支払いに困ることがないよう、「仮渡金制度」が用意されています。死亡の場合は290万円、傷害の場合は程度に応じて5万円、20万円、40万円を保険会社に請求できます。

いざという時、落ち着いて事故に対処できるかどうかは、事前の知識に掛かっているといっても過言ではありません。本記事を参考に、自賠責保険に限らず任意保険の補償内容を見直して、運転には万全の備えを行っておきましょう。

(出典)

損害保険料率算出機構「2019年度(2018年度統計) 自動車保険の概況 P23」

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください