コロナで収入減、貯蓄系の保険は解約すべき?

予備資金として貯めていたお金ならまだしも、教育費や老後の生活費のために加入していた貯蓄系の保険の場合、簡単に解約しても良いでしょうか? 解約以外に何か方法はないのでしょうか?

収入が減った時の保障見直しについて考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

新型コロナウイルス感染症で貯蓄を切り崩せば老後にしわ寄せがいく

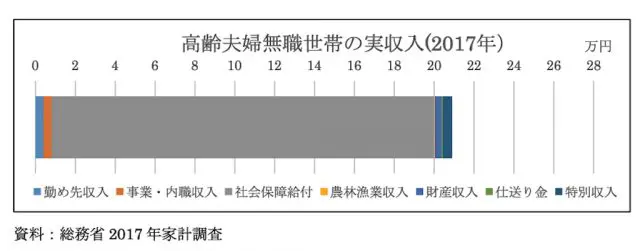

最近は新型コロナウイルス感染症のことで頭がいっぱいですが、2019(令和元)年6月には「老後2000万円問題」が世間を大きく賑わせました。これは金融庁の報告書に記載された内容の一部で、「老後の生活費が2000万円不足するから国民の自助の充実(就業継続・支出削減・資産運用等)が必要」と書かれていたことから、話が広がったものです。2000万円の根拠は下記のグラフからきています。

資料:総務省2017年家計調査

総務省の家計調査によると、主に公的年金で生活している高齢夫婦世帯(夫65歳以上、妻60歳以上)の1ヶ月あたりの収入は20万9198円で、そのうちの19万1880円が社会保障給付(公的年金等)となっています。

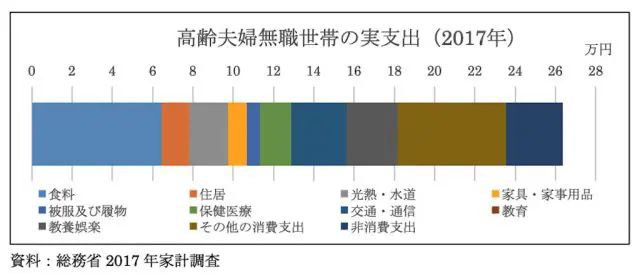

資料:総務省2017年家計調査

一方で支出の方は、同じ総務省の家計調査によると1ヶ月あたり26万3717円なので、収入から支出を引くと毎月5万4519円の赤字になっています。赤字分は貯蓄等で何とか補っていますが、仮に老後を30年間とした場合、1963万円(5万4519円×12ヶ月×30年)足りないので「老後2000万円不足」としています。

足りない分は国や自治体をあてにするのではなく、貯蓄で対応するか、自助努力(就業継続・支出削減・資産運用等)をする必要があります。新型コロナウイルス感染症の影響で家計状況が厳しくなっていますが、それは今の話であり、貯蓄を使ってしまえば老後の生活費が足りなくなることも考えられます。

貯蓄系の保険は途中で解約すると目減りしてしまうことも

生命保険を使ってお金を貯めることは一般的で、教育資金を貯める学資保険や、老後の生活費のために貯める個人年金保険等の加入者は多いです。他にも終身保険や養老保険等に貯蓄性のある保険が多くあります。貯める目的であれば払った保険料より多く貯まっていないともったいなく、途中で解約をすると、解約返戻金がそれまでに払った保険料を下回ることが多いので注意が必要です。

例えば、ある終身保険では、加入してから36年後に解約返戻率(解約返戻金÷保険料累計)が100%を超えるので、それより前に解約したら、解約返戻率は100%を下回ってしまいます。解約するまでは保障があり、解約返戻金が払った保険料より少ないことに納得できるならまだ良いですが、加入時の目的は極力ぶれないようにしたいものです。

保険を解約するのは簡単だが、その前に解約以外の方法も考えたい

貯蓄性の高い保険の場合、途中で解約したら保障がなくなり、貯蓄目標も未達になってしまいます。保険料を払い続けることが困難になった時は、解約だけでなく他の方法も含めて考えたほうが良いです。

保険の種類にもよりますが、月々の保険料負担を減らず方法としては、「解約」「保険金の減額」「払済保険へ変更」「払込期間の変更」「保険種類の変更」「特約の解約」等があり、他にも「契約者貸付」をして支払う保険料を確保する方法もあります。加入している保険でどの選択肢があるかは、担当の保険募集人や保険会社等に直接確認するのが良いでしょう。

自らの意志で目的をもって加入した保険です。生命保険は健康でないと加入できず、いつまでも加入できる健康状態であるとは限りません。後悔しないためにも、解約は最後の手段として考えるようにしましょう。

執筆者:松浦建二

CFP(R)認定者