生命保険の保険料ってどうやって決まっているの?払い込み方法の違いって?

今回は、保険料を中心に基本的な保険用語等について考えてみましょう。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

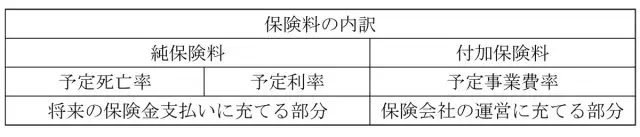

保険料計算の3要素

生命保険の保険料は、次の3つの予定率を基に計算されます。この予定率は保険種類や契約時期によって異なってきます。

1.予定死亡率

過去の統計を基に、性別年齢別の死亡者数(生存者数)を予測し、将来の保険金などの支払いに充てるための必要額を算出します。算出の際に用いられる死亡率を予定死亡率といいます。

2.予定利率

生命保険会社は資産運用による一定の収益をあらかじめ見込んで、その分だけ保険料を割り引いています。その割引率を予定利率といいます。この2つは保険会社が違っても、保障内容が同じであれば保険料の差はほとんどありません。

つまり、保障の範囲が広くなればなるほど保険料は高くなりますし、狭くなるほど低くなります。この2つをまとめて「純保険料」といいます。

3.予定事業利率

生命保険会社は、契約の締結・保険料の収納・契約の維持管理などの事業運営に必要な諸経費をあらかじめ見込んでいます。これを予定事業費率といいます。

これは営業社員の人件費やテレビ等のCMなどの広告費など、会社の経営方針やサービスによって差が出てくる部分です。これを「付加保険料」といいます。表にすると以下のようになります。

保険料の払い込み方法(回数・経路)

保険料の払い込み方法(回数・経路)は契約時に選択しますが、契約の途中で変更することも可能です。ただし、生命保険会社や商品によっては、払い込み方法が決まっていて、変更できない場合があります。

保険料の払い込み方法(回数)は下記のような種類があります。

■月払い・・・・・毎月保険料を払い込む方法

■半年払い・・・・半年ごとに保険料を払い込む方法

■年払い・・・・・1年ごとに保険料を払い込む方法

■前納・・・・・・月払い、半年払い、年払いの保険料を数回分まとめて払い込む方法

■一時払い・・・・保障期間全体分の保険料について契約時にまとめて支払う方法

前納と一括払いでは、まとめて支払った保険料は生命保険会社で預かることになり、払込期日ごとに保険料に充てられます。また、一般的には月払いより半年払い、半年払いより年払いと、まとめて払い込むほど保険料が割安になります。

保険料の払い込み方法(経路)は、下記のような種類があります。

■口座振替扱い・・・・・・生命保険会社と提携している金融機関などで、契約者が指定した口座から、保険料が自動的に振り替えられる方法。

■団体扱い・・・・・・勤務先などの団体で給与から天引きする方法で、生保険会社と勤務先団体が契約していれば利用できる方法。

■クレジットカード扱い・・生命保険会社が指定するクレジットカードにより払い込む方法。

■送金扱い・・・・・・・・生命保険会社が指定した金融機関などの口座に、あらかじめ送られてくる振込用紙などを用いて送金する方法で、コンビニエンスストアなどでも振込用紙を使った払い込みができます。

保険料が安い保険=良い(悪い)保険とは限らない

保険料が安いからといって、ご自身に必要な要素をカバーしていない保険では意味がありませんね。逆に不要な保障までつけてしまうと無駄に保険料は高くなります。

必要な保障が何なのかを理解している方は、同じ保障内容であればネット保険のような付加保険料(予定事業費率)の低い保険を契約するなどして、家計の負担を抑えるのも1つの方法でしょう。

執筆者:田久保誠

田久保誠行政書士事務所代表